Инвентаризационная опись по форме ИНВ-16 используется при проверке ценных бумаг и документов строгой отчетности. Они так же, как и другие объекты и активы компании, должны подвергаться инвентаризации. Заполняет бланк специально созданная комиссия по итогам процедуры. В нем отображают данные о реальном наличии ценных бумаг и БСО в организации и сравнивают со сведениями бухучета. Как заполнить такой бланк, разберемся в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк инвентаризационной описи по форме ИНВ-16 .xlsСкачать образец инвентаризационной описи по форме ИНВ-16 .xls

Законодательное регулирование

Процедуру инвентаризации регулирует такой документ, как Методические указания по инвентаризации имущества и финансовых обязательств. Они являются приложением к Приказу Минфина РФ №49 от 13.06.1995 г.

Что касается применения бланка ИНВ-16, то законодательно нигде не указано на его обязательность. Напротив, Информация Минфина России №ПЗ-10/2012 указывает, что с 2013 года все унифицированные формы стали лишь рекомендованными к применению. Компании имеют право разрабатывать свои бланки, не забывая о том, что ряд реквизитов должен быть на документе обязательно.

Важно! Решение, какие формы использовать в работе, руководство компании должно зафиксировать в учетной политике.

Многие хозяйствующие субъекты применяют унифицированные формы по привычке, а также руководствуясь их удобством и отсутствием претензий со стороны чиновников из проверяющих ведомств. ИНВ-16 не исключение.

Коротко об инвентаризации

Процедура необходима:

- раз в год перед составлением годовой отчетности;

- когда происходит смена материально ответственного лица;

- после случаев хищений имущества компании;

- после стихийных бедствий, техногенных аварий и т.д.;

- при процедуре реорганизации компании.

Алгоритм проведения инвентаризации стандартный:

- Руководитель издает приказ по форме ИНВ-22 о проведении инвентаризации. В нем должны быть отмечены причины процедуры, сроки проведения, иные детали.

- Комиссия проводит инвентаризацию в сроки, указанные в приказе. По итогам заполняет инвентаризационную опись и передает в бухгалтерию.

- После проверки бухгалтером бумага направляется к руководству.

- Далее руководитель решает, что делать с излишками или недостачей.

- Бухгалтер на основании решения руководителя отражает в бухгалтерском учете необходимые операции.

Внимание! Комиссия создается на постоянной основе. Кто будет входить в ее состав, решает руководитель и издает приказ. Как правило, членами комиссии назначают сотрудников дирекции, бухгалтерии, юротдела, начальников структурных подразделений. Материально ответственные лица в состав не входят, но присутствовать на инвентаризации обязаны.

Общие сведения о форме ИНВ-16

Форма была утверждена Пост. Госкомстата России №88 от 18 августа 1998 года.

Заполнять бумагу должны члены комиссии, а подписывать — следующие лица:

- Члены комиссии и ее председатель. Их подписи свидетельствуют о том, что все данные внесены верно. В документе должны расписаться все сотрудники, входящие в состав комиссии, иначе бумага не будет считаться действительной.

- Материально ответственный сотрудник (их может быть несколько). Подпись ставится в знак того, что работник присутствовал при инвентаризации, подтверждает правильность внесенных сведений и отсутствие претензий к членам комиссии.

- Бухгалтер. Этот сотрудник подтверждает, что проверил все данные на бланке.

- Руководитель организации. Свою подпись он ставит в последнюю очередь. Ею он подтверждает свое решение о том, как поступить с выявленными излишками или недостачами, обнаруженными по итогам инвентаризации.

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

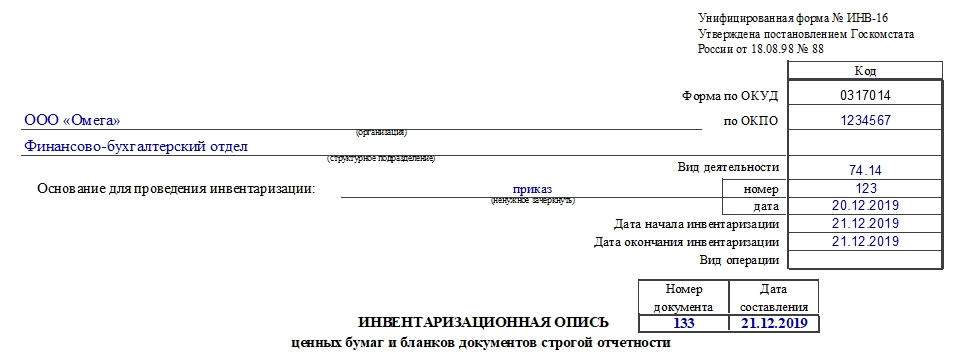

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Полезная информация

- Бланк заполняют в 2 экземплярах. Первый — для бухгалтерии, второй — материально ответственного сотрудника.

- Хранить документ необходимо в компании в течение 5 лет.

- Исправление ошибок в бумаге производится стандартным методом: аккуратным зачеркиванием, написанием верного варианта и визированием изменений. Об изменениях должны быть уведомлены все лица, подписавшие документ.