Нематериальные активы (далее — НМА) в компании должны правильно и вовремя учитываться, поэтому проводят их инвентаризацию. Для этого создается специальная комиссия, а результаты процедуры вносят в опись по форме ИНВ-1а. Разберемся, как правильно внести все данные в этот документ.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк инвентаризационной описи нематериальных активов по форме ИНВ-1а .xlsСкачать образец инвентаризационной описи нематериальных активов по форме ИНВ-1а .xls

Нематериальные активы

К НМА относят различные изобретения, товарные знаки, компьютерные программы, какие-либо секреты производства и т.д.

Документ, который закрепил правила учета НМА, — это ПБУ 14/2007. Оно было утверждено Приказом Минфина России от 27.12.2007 №153н. Именно этим ПБУ нужно пользоваться при работе с НМА организации.

При проведении инвентаризации НМА проверяют, согласно Приказу Минфина от 13.06.95 №49:

- правильно и вовремя ли были отражены НМА на балансе компании;

- есть ли в компании документы, которые могут подтвердить, что у нее есть права на использование НМА.

Обязательно ли работать с формой ИНВ-1а?

Бланк ИНВ-1а разработан и утвержден Госкомстатом России, постановлением от 18 августа 1998 года №88. До начала 2013 года форма была обязательной к применению, после — стала лишь рекомендованной. То есть для проведения инвентаризации НМА компания сегодня может использовать документ, разработанный самостоятельно для собственного удобства на основе ИНВ-1а. Однако в том случае руководство должно помнить, что нельзя полностью изменять унифицированный бланк: обязательные реквизиты всегда должны быть на документе, иначе проверяющие органы усомнятся в его достоверности.

Не все компании пользуются правом на разработку своих бланков. Кому-то удобнее использовать ИНВ-1а, так как это привычная форма для многих работников со стажем, а также в этом случае у проверяющих органов не будет вопросов к этим документам.

К сведению! Выбор тех или иных форм руководство компании должно зафиксировать в учетной политике.

Комиссия

Для проведения любой инвентаризации всегда назначается специальная комиссия. В ее состав могут входить бухгалтер, юрист, работники администрации, руководители отделов, специалисты. Состав должен утвердить руководитель компании (Приказ Минфина РФ от 13.06.1995 №49).

Материально ответственные лица в состав комиссии не входят, поскольку инвентаризация как раз и проверяет их работу. Комиссия создается на постоянной основе. Количество человек не ограничено, но обычно это 3-4 сотрудника.

Как правильно заполнить форму ИНВ-1а

Бланк состоит из трех страниц. Расскажем подробно о каждой из них.

Первая страница

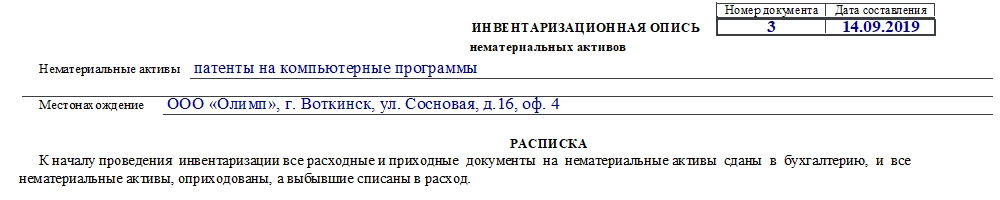

Здесь необходимо внести такую информацию, как:

- Наименование компании, предприятия и структурного подразделения. Название должно быть указано такое же, как и во всех других документах.

- Код по ОКПО.

- Код вида деятельности.

- Реквизиты документа (номер и дата составления), на основании которого проводится инвентаризация. Это приказ, постановление или распоряжение. Как правило, бывает приказ.

- Даты начала и окончания процедуры инвентаризации.

- Вид операции (заполняется не всегда).

- Номер и дата составления заполняемой инвентарной описи.

- Список НМА, которые подвергаются инвентаризации.

- Их местонахождение. Здесь отмечают, в каком структурном подразделении находятся НМА.

Далее следует расписка о том, что все бумаги НМА отправлены в бухгалтерию, а сами НМА учтены или списаны. Свои подписи ставят сотрудники, ответственные за хранение бумаг на право компании на НМА.

Вторая страница

На этой странице расположена таблица. В нее заносят следующие данные:

- Номер по порядку.

- Наименование НМА, функция и краткая характеристика.

- Документ о его регистрации, с такими реквизитами, как название, дата составления и номер.

- Дата постановки на учет в компании.

- Фактическая стоимость по данным первички.

- Стоимость по данным бухучета.

В конце таблицы подводят итог по общей стоимости всех активов. Затем подводят итоги по странице: указывают количество порядковых номеров в таблице и на сумму фактически. Эти записи нужно делать прописью.

Внимание! Если в организации много НМА, то можно добавить необходимое количество страниц в бланк. Тогда по каждой из них нужно будет подводить итог в конце.

Третья страница

В первую очередь подводят итоги в целом по описи. Затем ставят свои подписи председатель и члены комиссии, после чего лица, ответственные за сохранность документов на право на НМА, расписываются в том, что все НМА проверены в их присутствии и претензий к комиссии нет.

В конце расписывается бухгалтер в том, что проверил все расчеты в данной описи.

Если по итогам инвентаризации были выявлены расхождения между учетными и фактическими данными, то заполняют сличительную ведомость по форме ИНВ-18.

Что важно помнить

- Опись можно заполнить как от руки, так и на компьютере. В первом случае не должно быть помарок.

- Документ составляют в 2 экземплярах. Первый передают в бухгалтерию, а второй остается у того работника, который отвечает за сохранность документов на право на НМА.

- Если в документе была найдена фактическая ошибка, то ее исправляют, уведомляя всех лиц, участвующих в инвентаризации. Ошибочные данные зачеркивают, сверху пишут правильный вариант. Все участники процедуры ставят свои подписи.

- Хранить инвентаризационные описи в организации нужно в течение 5 лет.