17 октября 2023 года представители ФНС сообщили, в каких случаях нужно подавать уведомление по налогу на имущество организаций за 2023 год. Напомним, порядок заполнения уведомления изменился с момента возникновения права на освобождение от сдачи декларации по налогу.

Особенности распределения ЕНП

Средства, которые нужно уплатить в счет имущественного налога, организации обязаны отражать в уведомлениях. Их нужно сдавать по итогам каждого квартала, а также в начале календарного года за предыдущий отчетный год. То есть за 2023 год документ нужно подать до 25-го февраля 2024 года.

Однако обязательство по отправке указанного документа лежит не на всех. К примеру, в соответствии с Письмом ФНС № БС-4-21/13243 уведомление об исчисленном налоге на имущество, сумма которого отражена в ЕНП, надо подавать следующим образом:

- Предприятия, которые облагаются на основании среднегодовой стоимости, обязаны так отчитаться. Также корректировка затрагивает иностранных налогоплательщиков, уплачивающих налог, рассчитанный исходя из кадастровой стоимости.

- От подобного отчета освобождены российские предприятия, уплачивающие налог на имущество, исчисленный аналогично ─ исходя из кадастровой стоимости.

Напомним, сумму налога, который рассчитан на основании кадастровой стоимости, необходимо отражать в декларации. Эти рекомендации инспекция обосновала тем, что уведомление необходимо предоставлять, если налог уплачивают до подачи отчета или декларацию не сдают вообще.

В 2024 году срок уплаты налога на имущество организаций остался прежним ─ до 28 февраля.

Правила заполнения уведомления

Порядок формирования уведомления об уплате налога на имущество налоговики утвердили в рекомендациях к письму. Однако более подробный алгоритм приведен в Приказе № ЕД-7-8/1047, который унифицирует бланк.

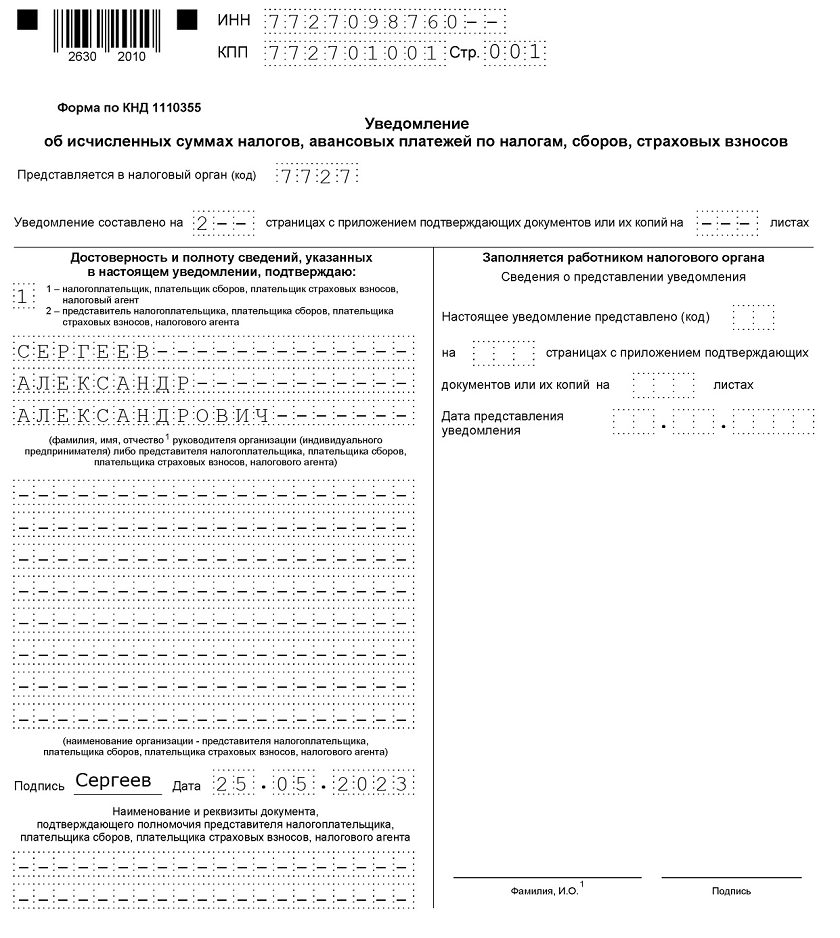

Титульная страница

Титульник уведомления стандартный для всех документов. Так, в нем необходимо заполнить сведения о налогоплательщике: ИНН, КПП для предприятий, указанный на свидетельстве о постановке на учет (все российские компании указывают КПП код «01» в 5 и 6 разряде). А также вверху страницы надо указать код ИФНС, в которую подается документ. Чуть ниже необходимо написать Ф.И.О. лица, ответственного за подачу документа, а также, на скольких листах составлен документ.

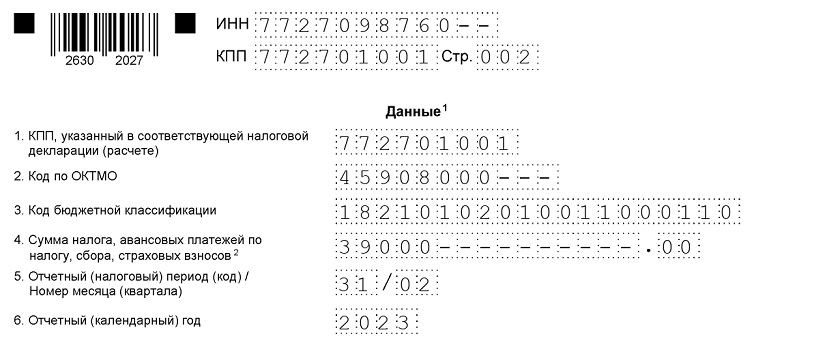

Основная информация

Ее указывают в разделе «Данные». Непосредственно сведений об объекте налогообложения немного: КПП, КБК, ОКТМО, сумму налога, уплаченных авансов, отчетный период и отчетный год. В бланке шаблонной информации указано на 4 объекта. Однако заполнять нужно ровно столько, за сколько рассчитан и уплачен налог.

Поэтому в пустых ячейках нужно поставить прочерк, а при наличии дополнительных, если их более четырех, нужно распечатать этот лист в необходимом количестве. Поэтому уведомление по всем объектам должно быть единым.