За коротким обозначением М-15 скрывается межотраслевая типовая форма накладной на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк накладной на отпуск материалов на сторону по форме М-15 .docСкачать образец заполнения накладной на отпуск материалов на сторону по форме М-15 .doc

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отделении.Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения. Обычно М-15 в таких случаях формируют:

- при реализации сырья либо готовых товаров;

- во время передачи давальческих материалов подрядчикам;

- при возврате нерастраченного давальческого сырья заказчику;

- в процессе передачи собственности по агентским контрактам.

Однако форму можно использовать, если она утверждена в учетной политике в соответствии с п. 4 ст. 9 ФЗ № 402.

Основные правила оформления формы М-15

Унифицированной формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В форме всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладную должны подписать ответственные работники организации и получатели. Оттиск печати с реквизитами компании на документе ставить не нужно.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, Ф.И.О. уполномоченного лица, которое непосредственно их получает. Здесь же вписываются реквизиты доверенности, если получатель действует на ее основании.

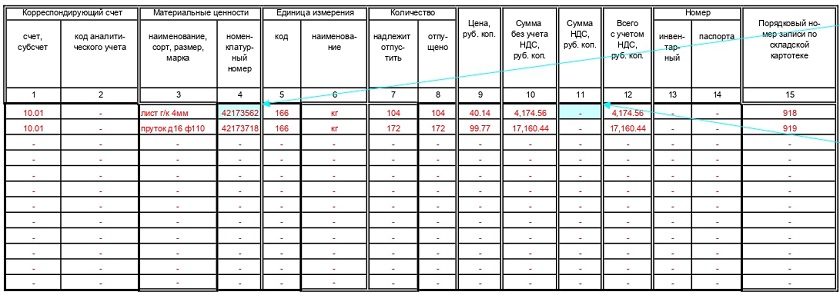

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

- Столбцы 1 и 2 содержат информацию о бухгалтерском субсчёте и коде аналитического учета материалов, которые списываются.

- Столбец 3 указывает на наименование материалов с некоторыми подробностями: характеристикой, маркой, сортом и размером.

- В столбец 4 вносится номенклатурный номер, который дается тому или иному виду материалов на предприятии. При отсутствии таковых номеров, нужно оставить ячейку пустой.

- Столбец 5 содержит код единицы измерения материалов по ОКЕИ (общероссийский классификатор единиц измерения).

- Столбец 6 – это конкретное наименование единицы измерения в отношении данных материалов.

- Столбец 7 заключает в себе точное количество отпускаемых по накладной материалов.

- Столбец 8 заполняется кладовщиком и включает в себя сведения о материалах, фактически отпущенных со склада.

- Столбец 9 касается стоимости отпущенных товаров. Здесь содержится их общая цена.

- В столбец 10 вписывается цена без НДС.

- В столбец 11 вносятся данные о выделенном НДС.

- Столбец 12 — общая стоимость материалов с учетом НДС (т.е. сумма из предыдущих столбиков).

- Столбец 13 включает инвентарный номер материалов.

- Столбец 14 указывает на номер паспорта материалов (при наличии такового).

- В столбец 15 вносится номер записи по учетной карточке склада.

После заполнения таблицы ниже нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладную должен подписать бухгалтер, ответственный за отпуск материалов со склада сотрудник и получатель. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).