Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

- Возмещение трат на развитие фирмы.

- Выплату зарплаты сотрудникам.

- Улучшение социальной сферы.

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

- Модернизация и переоборудование основного фонда, который влияет на рост производства. Для расчета этого направления расходов нужно задействовать сведения из инвестиционного бизнес-плана развития компании, а также из бухучета трат по статье «Модернизация» за прошлый период. Имеет смысл провести анализ имущественного состояния подрядчика. В частности, это доля основных средств и ее активной части. Следует проанализировать состояние основных производственных фондов. Учитывается вывод из эксплуатации, износ техники, собственные оборотные фонды.

- Материальное стимулирование сотрудников. Это направление включает в себя финансовую помощь, траты на оздоровительные мероприятия для персонала, не связанного с основным производством. Подобные траты должны быть вписаны в приложение к бухгалтерскому балансу за прошлый период. В этом приложении указываются эти непроизводственные расходы: покупка путевок в курорты, абонементов в фитнес-клуб, билетов на культурные мероприятия, вознаграждения, не предусмотренные трудовым соглашением, траты на помощь сотрудникам на ипотеку, индивидуальное жилищное строительство. Это также траты, сопутствующие предоставлению продукции и услуг по льготным ценам.

- Помощь учебным заведениям. Фирмы могут оказывать безвозмездную помощь образовательным учреждениям. Соответствующие расходы должны подтверждаться бухгалтерским балансом.

- Налоговые выплаты. Это могут быть налоги на прибыль, имущество, различные региональные и местные налоги, ставка которых не превышает 5%. Налог на прибыль рассчитывается на базе показателей по каждой статье, включенной в сметную прибыль. Налог на имущество определяется исходя из данных об основных фондах, участвующих при выполнении работ, о средствах, потраченных на модернизацию.

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

- Благотворительные мероприятия, траты на пожертвования.

- Совершенствование социальных условий.

- Платежи в избирательные фонды.

- Перевод премии сотрудникам, которые не заняты в главном производстве.

- Финансирование дополнительных отпусков.

- Единовременные платежи при выходе сотрудников на пенсию, пенсионные надбавки.

- Компенсация питания персонала.

- Покупка проездных билетов.

- Траты на периодические журналы.

- Компенсация трат на командировки.

- Компенсация расходов на работу вахтовым методом, труд разъездного характера.

- Дополнительное страхование сотрудников.

- Траты на создание совместных предприятий.

- Расходы на создание и распространение ценных бумаг.

- Финансирование учебных заведений и вышестоящих субъектов, которые находятся на балансе предприятия.

- Взносы за превышение вредных выбросов.

- Траты на выплату кредитов, ссуд (вместе с процентами сверх ставки ЦБ).

- Частичная оплата кредитов сотрудников на покупку домашней мебели.

- Траты на содержание сельскохозяйственных подразделений, находящихся на балансе фирмы.

- Прочие расходы из собственных ресурсов субъекта.

В смету не включаются также траты на поддержание инфраструктуры компании:

- Финансирование социальных объектов, находящихся на балансе фирмы.

- Траты на строительство своих объектов производственного и непроизводственного характера.

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

- Заданные нормативы по трудоемкости строительных работ, по транспортным расходам.

- Средняя стоимость строительных материалов и инструментов.

- Единые нормативы накладных трат и СП, выраженные в процентах.

- Индексы пересчета цены.

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

- Бюджет страны.

- Федеральный бюджет.

- Государственные кредиты, предоставляемые под государственные гарантии.

- Внебюджетные источники.

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

- Аналогичные для всей строительной деятельности и актуальные для всех предприятий. Для строительно-монтажных работ норматив составляет 65% от ФОТ работников в структуре прямых трат сметы-бюджета, для ремонтно-строительных – 50%.

- Разделенные по направлениям работ. Эта форма норматива установлена в приложении 3 к Методическим указаниям. Становится она актуальной на этапе подготовки документации.

- Индивидуальные для определенных подрядчиков. Этот норматив не актуален для фирм, использующих средства федерального бюджета.

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

- Формирование внутренних сметных расчетов. При этом не нужно формировать разделы в завершении документа.

- Создание сметы по разделам в завершении каждого из них.

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Имеются ли методические указания по определению величины сметной прибыли в строительстве?

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

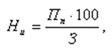

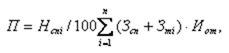

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

- Ни – норматив индивидуальной прибыли, выраженный в процентах.

- Пп – объем прибыли, установленный для подрядчика с помощью индивидуального расчета (выражается в тысячах рублей).

- З – размер ФОТ рабочих (механизаторы и строители) в структуре прямых сметных трат (выражается в тысячах рублей).

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

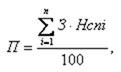

В формуле используются эти значения:

- П – объем сметной прибыли в тысячах рублей;

- З – размер ФОТ сотрудников в структуре прямых затрат сметы в тысячах рублей;

- Нз – общеотраслевая норма СП, определенная к ФОТ сотрудников в составе прямых трат;

- Нcni – норматив СП по определенному виду работ, которые даны в приложении №3 МДС 81 (выражается в процентах);

- N – общий объем видов работ на объекте подряда.

Расчеты обычно производятся обычно самим подрядчиком.

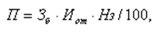

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

- Зб – размер фонда оплаты работы сотрудников в структуре прямых трат сметы, сформированных с использованием нормативов и цен базисного уровня (в тысячах рублей;.

- Зci и Зmi – сметные размеры оплаты работы сотрудников, суммарные по определенному направлению планируемых работ (в тысячах рублей);

- Иот – индекс нынешнего уровня ФОТ по отношению к показателю ФОТ, учтенного ставками базисного уровня и нормативами;

- N – полное число видов исполняемых работ в рамках актуального проекта.

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

| Номер | Направления затрат | Жилищное строительство | Производственные объекты | Ремонтно-строительные работы |

|---|---|---|---|---|

| 1 | Материалы | 70% | 63% | 47% |

| 2 | Материальное стимулирование сотрудников | 9% | 11% | 21,5% |

| 3 | Эксплуатация оборудования | 3% | 4,5% | 2% |

| 4 | Накладные траты | 11,5% | 13,5% | 19,5% |

| 5 | Сметная прибыль | 6,5% | 8% | 10% |

| 100% | 100% | 100% |