Налоговая отчетность должны сдаваться вовремя и быть составлена без ошибок: эту аксиому твердо знают как начинающие предприниматели, так и опытные «зубры».

Для того, чтобы налоговое законодательство неукоснительно соблюдалось, каждый документ, сдаваемый в налоговую инспекцию, проходит автоматическую проверку. Такая обязательная проверка сданной отчетности называется камеральной.

Этому виду налогового контроля постоянно подвергаются все фирмы, организации и частные предприниматели: неудивительно, что к этому процессу и его последствиям возникает большое количество вопросов. На многие из них попытается ответить эта статья.

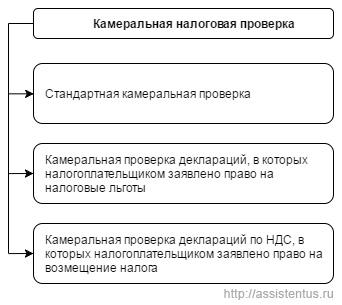

Классификация камеральных проверок:

Строго по закону

Налоговый контроль, одной из форм которого является камеральная проверка, базируется на положениях Налогового Кодекса РФ. Законодательные основания разных сторон этой процедуры содержатся в таких пунктах и статьях НК:

- положение о налоговом контроле – п.1 ст.82, п.1 ст. 87 НК;

- цели камеральной проверки – п.2 ст.87;

- что инициирует такую проверку – п.2. ст. 88;

- о сроках, связанных с процедурой «камералки» – п.2 ст. 6.1, п.2 ст.88;

- об особенностях дачи объяснений по результатам проверки – п.1 ст.31;

- о выявлении в отчетности ошибок, нуждающихся в исправлении – п.3 ст.88;

- о проверке уточненной декларации – п.9.1 ст. 88;

- об акте по итогам проверки – п.1 ст. 100.

К СВЕДЕНИЮ! Положения, регламентирующие ответственность руководителя за неявку в налоговую по вызову для дачи объяснений,содержатся не в Налоговом кодексе, а в КоАП РФ (ч.1 ст.19.4).

Что и как проверяют?

Каждый документ, который предприниматель сдает в ИНФС – расчет, декларация, отчетность по НДС и НДФЛ и др. – подлежит камеральной проверке.

ОБРАТИТЕ ВНИМАНИЕ! Об этой форме контроля не предупреждают, для нее не нужно получать специальных разрешений ни от предпринимателя, ни от руководителя налоговой. Это «камералка» – рутинная, но неотвратимая.

Проверка производится автоматизировано. Вся ваша отчетность в налоговой вводится в базу данных. При поступлении новой информации показатели автоматически сверяются:

- с аналогичными показателями за другие периоды;

- с показателями этого же временного промежутка, но по другим сборам;

- с бухгалтерскими отчетами.

Вычисленные соотношения должны приблизительно соответствовать контрольным, которые ФНС не держит в секрете. Все контрольные соотношения налогов приведены на сайте ИФНС в разделах «Юридическим лицам» и «Индивидуальным предпринимателям», а конкретно. В рубриках по тому или иному налогу.

ВАЖНО! Прежде чем отправлять любую отчетность налоговикам, налогоплательщик может сам предварительно проверить контрольные соотношения показателей, воспользовавшись специальной опцией, которая есть во многих программах компьютерного бухгалтерского учета.

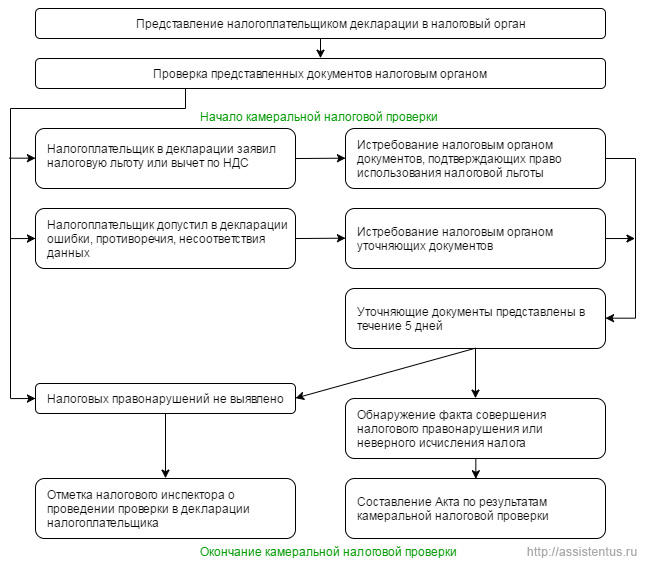

Этапы проведения камеральной налоговой проверки

Все этапы наглядно изображены на схеме ниже:

Исправил ошибку раньше, чем ее нашли?

Если предприниматель подал уточненную декларацию до того, как в налоговой завершилась проверка поданного ранее варианта, то проверка первичной отчетности прекращается, а вместо нее проверяется «уточненка». Сотрудники налоговой инспекции не имеют права подвергать камеральной проверке один и тот же документ дважды.

Результаты камеральной проверки

Если «камералка» пройдена успешно, и ваша отчетность не вызвала вопросов у налоговиков, вам не будет направляться никаких специальных уведомлений. Раз предоставленные вами данные не противоречат имеющимся в налоговой, можете спокойно работать дальше – до следующего отчета и следующей камеральной проверки.

В каких случаях потребуется писать объяснительную

Если автоматизированная проверка выявила ряд несоответствий, налоговики потребуют у предпринимателя объяснений. Это может произойти в таких случаях:

- в декларации содержатся противоречия с другими сведениями. Которыми располагает ФНС;

- в декларации по налогу на прибыль показан налоговый убыток;

- уточненная декларация содержит меньшую сумму налога, чем первичный вариант;

- прописаны те или иные льготы;

- налоги касаются использования природных ресурсов;

- в отчетности заявлено о возмещении НДС.

Все эти моменты нужно будет объяснить, о чем предприниматель будет извещен налоговой одним из следующих способов:

- лично (требование вручается под роспись);

- заказным почтовым отправлением;

- электронным письмом.

ОБРАТИТЕ ВНИМАНИЕ! Если вы получили требование в электронной форме, то в течение 6 дней нужно подтвердить его прием. Иначе еще через декаду рискуете оказаться с заблокированным расчетным счетом.

После получения требования у вас есть 5 дней для подготовки и дачи объяснений в произвольной форме. Предприниматель может:

- Подать уточненную декларацию, при этом ее ожидает новая проверка.

- Дать пояснения в письменной форме (по некоторым налогам ФНС рекомендует определенные формы, но использовать исключительно их предприниматель не обязан).

- В случае вызова необходимо явиться в налоговую и дать объяснения лично. При неявке руководство рискует штрафом в 2-4 тыс.руб. за невыполнение требований налогового органа.

Что вправе предпринять налоговая?

Если в ходе камеральной проверки выявлены нарушения, вместе с получением объяснений от налогоплательщика налоговики могут предпринимать ряд дополнительных мер:

- проверка документов предпринимателя;

- требование документов и сведений у партнеров и конкурентов (ст. 93.1 НК РФ);

- опрос свидетелей (ст.90);

- экспертиза, возможно, с привлечением сторонних экспертов – ст.95;

- осмотр помещения, имущества, предметов и т.п. – только с добровольного согласия налогоплательщика (ст.91-92).

ВАЖНАЯ ИНФОРМАЦИЯ! В ходе этих дополнительных мер налоговики должны искать подтверждения выявленным нарушениям, а не заниматься поиском новых.

Итог камеральной проверки

После всех процедур проверки, вариантов принятого налоговой решения может быть всего 2:

- фиксация правонарушения с привлечением к ответственности (чаще всего, это выписанный штраф);

- отказ в привлечении к ответственности (вместо штрафа может быть указана недоимка, подлежащая возмещению, и размер пени).

Если не согласен с камеральной проверкой

Если налогоплательщик не согласен с выявленными в ходе камеральной проверки нарушениями или с предложенными мерами по их устранению, он может подать свои возражения на акт проверки после его вручения. Руководитель налоговиков должен на их основе принять решение об ответственности предпринимателя. Для этого он должен дополнительно рассмотреть результаты проверки.

К СВЕДЕНИЮ! Налогоплательщик должен быть уведомлен о рассмотрении материалов проверки, иначе принятое решение может быть обжаловано.

Законные сроки всех процедур «камералки»

В таблице приведены временные промежутки, определенные законом для различных действий в ходе камеральной проверки.

| № | Действие налогового органа или налогоплательщика | Временные рамки |

|---|---|---|

| 1 | Начало камеральной проверки | Сразу после подачи документа |

| 2 | Завершение камеральной проверки | Максимум 3 месяца |

| 3 | Необходимость отреагировать на выявленные нарушения (направить уточненную декларацию или дать объяснения) | 5 рабочих дней с момента получения требования |

| 4 | Представление истребованных в ходе проверки документов | 10 дней после требования |

| 5 | Составление акта о результатах проверки | 10 дней после окончания |

| 6 | Вручение акта проверяемому предпринимателю | 5 дней после составления |

| 7 | Выражение несогласия с актом камеральной проверки | 15 суток со дня получения акта |

| 8 | Вынесение решения с учетом приведенных возражений | 10 дней после подачи |

| 9 | Продление срока на вынесение решения | Не более чем на 1 месяц |

| 10 | Вручение решения налогоплательщику | В течение 5 дней после вынесения |

| 11 | Вступление в силу решения о привлечении к ответственности в результате «камералки» | Через 10 дней со дня вручения |

Рекомендуем также изучить в Интернете:

Письмо ФНС России от 16.07.2013 №АС-4-2/12705@ «О рекомендациях по проведению камеральных налоговых проверок»