Любой бизнес подконтролен государственным органам. Налоговая проверка предусматривает контроль соблюдения налогового кодекса, то есть качественное выполнение предпринимателями функций налогоплательщика. Одной из форм такого контроля является выездная проверка.

Признаки выездной налоговой проверки (ВНП)

НК РФ не дает определения ВНП, в ст. 89 можно выделить комплекс признаков, по которым ее можно квалифицировать именно так:

- проводится там, где осуществляет свою деятельность предприниматель;

- ее предметом является правильность вычисления или факт неуплаты конкретного налога или сбора (п.2 ст.89);

- проверка может охватить максимум трехлетний период деятельности организации, не считая текущего года;

- она может длиться до 60 дней со времени решения о ее назначении (в оговоренных законом обстоятельствах срок могут продлить до 4-6 месяцев).

СПРАВКА! Если у проверяемого отсутствует территория, где он может принять ревизоров, например, деятельность осуществляется в жилом помещении или на базе частного владения, проверку придется провести на базе ИНФС.

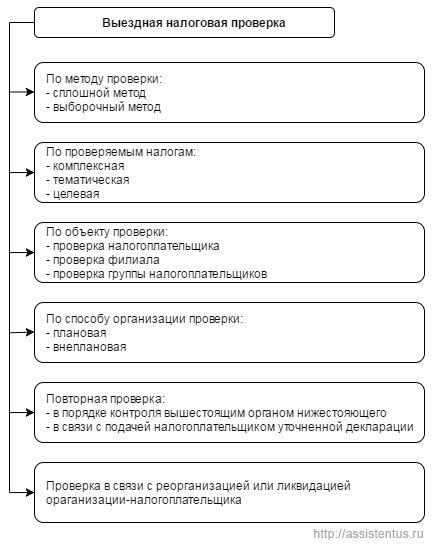

Какими бывают ВНП

В зависимости от соответствия графику, выездные проверки могут быть отнесены к:

- плановым: утвержденным руководителем налогового органа, назначенным на основании данных камеральных проверок или предыдущих выездных;

- внеплановым: совершаемым по необходимости – по причине запроса правоохранителей или вышестоящих инстанций, поступивших жалоб, ликвидации или реорганизации фирмы и других экстренных случаев.

В зависимости от характера предмета проверки можно выделить:

- тематические ВНП – проверяется один или несколько конкретных налогов, то есть предмет проверки строго определен;

- комплексные ВНП – ревизия уплат всех начисляемых данному предприятию налогов и сборов.

Полная классификация выездных налоговых проверок показана ниже:

Лимиты для проверяющих

НК запрещает налоговикам:

- выезжать с проверкой по одинаковым поводам дважды и более за отчетный период;

- беспокоить предпринимателей ВНП больше 2 раз за календарный год;

- выискивать дополнительные нарушения, не относящиеся к зафиксированному в постановлении предмету проверки;

- «копать» в прошлом, более глубоком, чем трехлетний период (за исключением особых случаев, отмеченных в НК).

Как это будет происходить?

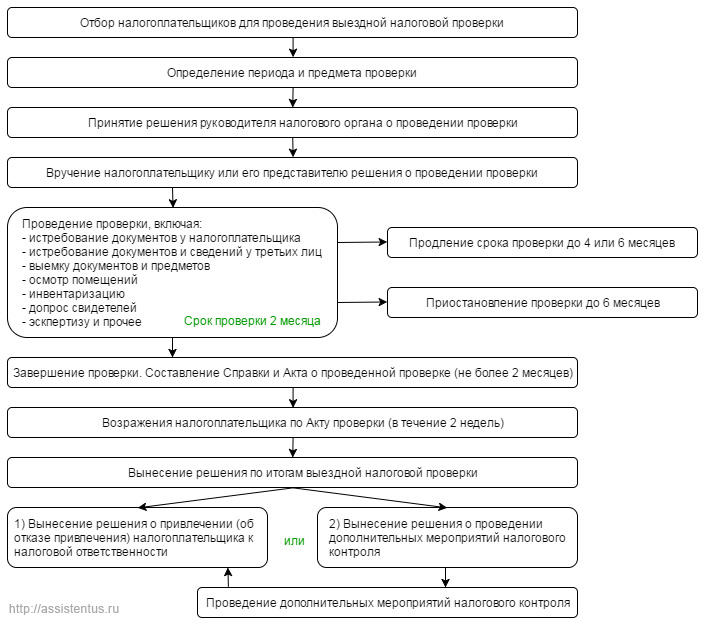

Этапы выездной проверки не определены НК, однако, они вытекают из самой логики процесса. Рассмотрим все этапы ВНП подробнее.

Схематично:

1. Включение в план

ИНФС выбирает «счастливчиков», которым вскоре предстоит прием «гостей в галстуках». Выбираются они не случайным путем, а исходя из результатов их камеральных проверок: придут к тем, кого можно подозревать в неточностях соблюдения НК. Поводом для включения в план может быть и информация из внешних кругов: от других госорганов, жалоб юридических или физических лиц.

2. Разработка программы

Для каждого проверяемого налоговики разрабатывают индивидуальный «сценарий» ВНП, в соответствии с которым выбираются:

- вид проверки (тематическая или комплексная);

- ее предмет;

- период, подлежащий изучению;

- состав комиссии;

- проверочные мероприятия и др.

На этом этапе определяется, какого рода информацию надо найти, чтобы она послужила подтверждением имеющихся подозрений, а также предварительно предполагается, нужно ли будет приглашать экспертов, правоохранителей, переводчиков и т.п.

3. Оформление назначения

Руководитель ИНФС или его заместитель подписывает назначение ВНП с обязательными пунктами:

- полное и сокращенное наименование проверяемой организации (или ФИО физлица);

- сформулированный предмет проверки;

- ограничение проверяемого периода;

- полная информация о проверяющих (ФИО и должности).

ВАЖНО! Если хотя бы 1 пункта будет недоставать, это повод оспорить законность проверки и ее результаты.

4. Проведение непосредственно проверки

В ходе ВНП налоговики ищут подтверждение и доказательства правонарушения по НК, которое они предположили в ходе предпроверочной подготовки. Для этого они вправе производить следующие процедуры в любом комплексе:

- изучение документации – в соответствии со ст.93 НК, проверяющие могут истребовать документы, необходимые для прояснения предмета проверки, причем не только у проверяемого, но и у его контрагентов;

- выемка – если в документации содержится информация, подтверждающая подозрения налоговиков, или таким доказательством является предмет, указанное доказательство изымается (ст.94);

- осмотр – сотрудники налоговой могут заходить и осматривать любые помещения и территории, связанные с содержанием предмета проверки или вообще с деятельностью предпринимателя (ст. 91. 92);

- беседа со свидетелями – налоговики могут допросить сотрудников, партнеров, кредиторов, соседей предпринимателя, если полагают, что они могут пролить свет на обстоятельства, касающиеся предмета проверки; человека могут официально вызвать для дачи показаний (ст. 90);

- инвентаризация – с ее помощью проверяются данные, представленные налогоплательщиком в декларации; также ее часто используют при проверке, сопровождающей ликвидацию или реорганизацию фирмы;

- экспертиза – если проверяющие сочтут нужным, то могут заручиться услугами эксперта на договорной основе (ст. 95);

- услуги переводчика – могут быть запрошены при необходимости бесед или изучения документов на иностранных языках (ст. 95).

5. Выписка справки

Окончание ВНП знаменуется составлением документа по форме 1165010 – справки о том, что проверка была проведена в указанные сроки. Дата выписки справки является той точкой, от которой идет отсчет двухмесячного срока, выделяемого законом для составления акта. Справка дается на руки проверяемому.

6. Оформление акта о результатах ВНП

Ст. 100 НК четко регламентирует этот этап проверки. В акте об окончании выездной проверки обязательны следующие данные:

- реквизиты предприятия или ФИО ИП, адрес, по которому производилась проверка;

- ФИО и должности ревизоров;

- дата и № назначения проверки, выписанного налоговой;

- предмет ВНП, проверяемый период;

- перечень изученных документов (с датой их предоставления);

- сроки проверки (дата старта и финала);

- список проведенных мероприятий;

- факты выявленных налоговых нарушений;

- выводы и предписания по их устранению.

Приложением к акту будут документальные подтверждения обнаруженных фактов.

К СВЕДЕНИЮ! Если в доказательной документации содержится охраняемая законом тайна или персональные данные физлиц, то вместо таких документов прилагаются заверенные ИНФС выписки из них.

7. Возможность оспорить результаты

Налогоплательщик может не согласиться с выводами акта. Для этого он в письменном виде должен предоставить свои возражения в налоговую, для чего ему дается 15 дней. Возражения будут рассмотрены, а предприниматель приглашен для участия в их оценке и сверке с материалами проверки (это произойдет в течение 10 дней, возможно продление максиму на месяц).

8. Вынесение итогового решения

Если факты нарушения установлены и доказаны, руководитель налоговой выносит решение о привлечении налогоплательщика к ответственности. В результате предприниматель получит штраф, не исключающий выплату недоимок по налогам.

ВАЖНАЯ ИНФОРМАЦИЯ! Теоретически решение может быть и об отказе в привлечении к ответственности. Но практически выездная проверка всегда дает результат. Предпроверочная работа инспекторов гарантирует небеспочвенность возникших подозрений. К вам пришли – значит, что-то найдут.

Это решение набирает законную силу через декаду после вручения проверяемому.

9. Апелляция

Налогоплательщик может в течение 10 дней (до вступления решения в силу) опротестовать его в вышестоящих налоговых органах полностью или частично.

Обязанности проверяемого

Попавший под ВНП предприниматель должен обеспечивать ревизорам возможность для ознакомления с документацией и не препятствовать в других мероприятиях.

Рекомендуем также изучить в Интернете:

Письмо ФНС России от 25.07.2013 № АС-4-2/13622@ «О рекомендациях по проведению выездных налоговых проверок»