Минобрнауки рассказало, как высшие образовательные заведения должны отражать данные о просроченной кредиторской задолженности. Финансовое ведомство, в свою очередь, утвердило ряд правок в порядке заполнения одноименного бланка, который унифицирован Письмом № 17/662-вн.

Заполнение сведений о задолженности на бланке в 2023 году

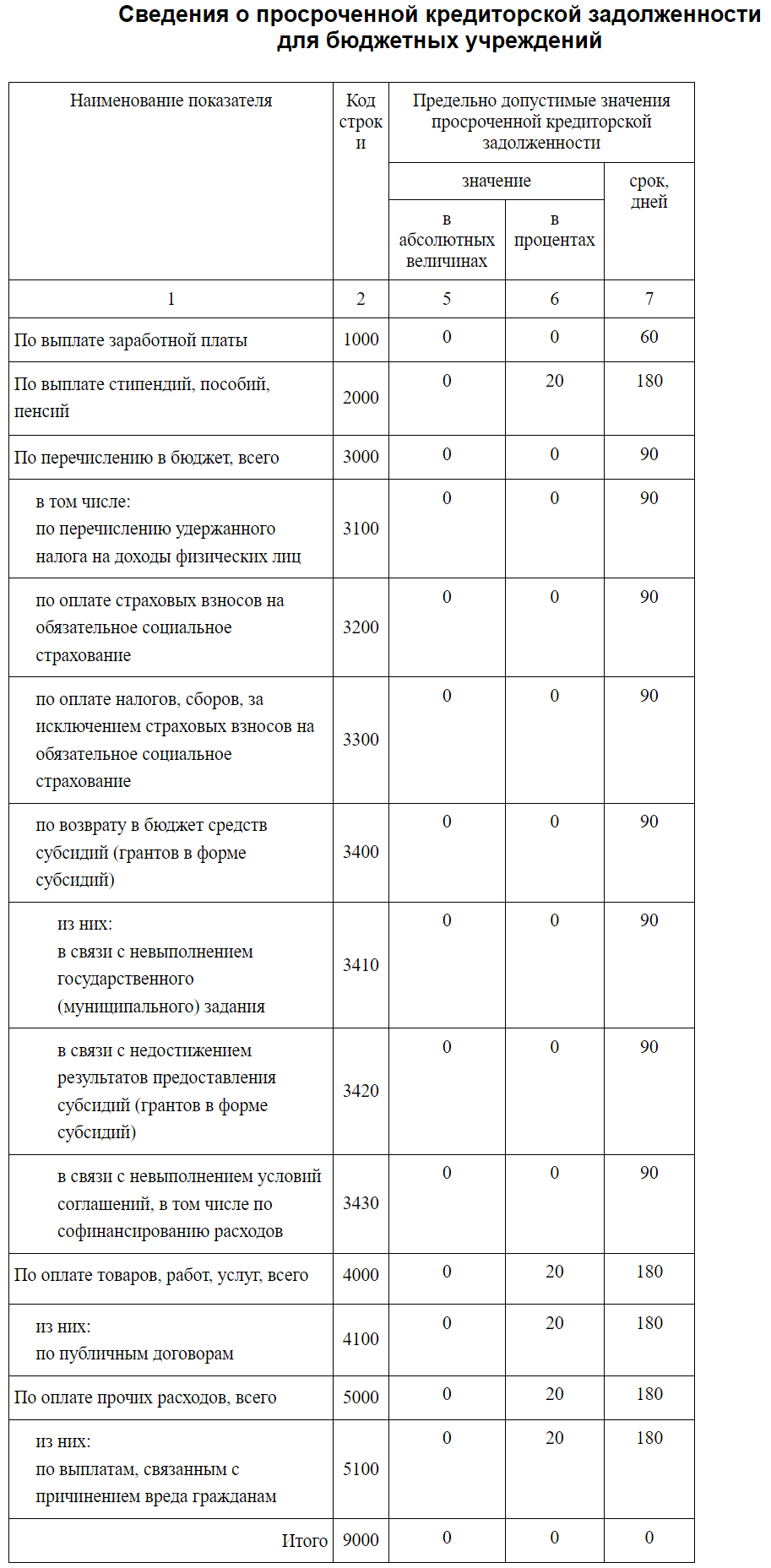

6 марта власти сообщили о новых правилах отражения данных, которые превышают максимально допустимую величину долга. Эти показатели нужно прописать в графах с 5 по 7. Так, на основании четвертого абзаца бюджетные компании обязаны уточнить следующие коэффициенты:

- в столбце 5 ─ «0»;

- в столбце 6 ─ «0» по ячейкам с показателями по уплате налогов, взносов, зарплаты и прочих обязательных платежей. По другим платежам указывают цифру «20»;

- в столбце 7 ─ для строк с показателями по зарплате пишут число «60», по уплате налогов, взносов и других обязательных выплат ─ «90», в других полях ─ «180».

При этом в графах строки «Итого» необходимо всегда указывать нули. Что касается значения единиц, то ведомство требует процентного отображения величин. А сроки прописывают в календарных днях.

Ниже можно увидеть пример заполнения отчета бюджетными организациями.

Согласно положениям Письма Минобрнауки № 17/662-вн, автономные учреждения заполняют нулевой отчет, указывая во всех ячейках показатель «0».

Другие изменения в заполнении отчета

Кроме того, порядок заполнения общего отчета об итогах деятельности отредактировал Минфин. Эти положения направлены на корректировку сведений в части использования муниципального имущества. Так, в первом разделе необходимо уточнить данные, которые касаются:

- выполнения госзадания;

- поступлений, начисленных из регионального бюджета;

- оказания текущих услуг либо выполнения работ сверх установленной госзадачи;

- прибыли, которая учитывается как часть уставного капитала хозтоварищества, или в качестве дивидендов по акциям этих же обществ;

- кредиторской задолженности предприятия, в том числе просроченной;

- долгов, следствием которых стал ущерб, недостача либо кража денег;

- численности штата и ФОТ;

- банковских счетов организации.

Причем в блоке, где отражают объем поступлений и выплат, нужно уточнить соответствующие сведения за отчетный, предыдущий ему год, а также за текущий период. Однако эти новшества, унифицированные Приказом № 10н, начнут действовать 18 марта 2023 года.