Минфин подробно разъяснил, как правильно отразить в бухучете новый вид налога ─ налог на сверхприбыль. В частности, представители ведомства подробно изложили типовую схему корреспонденции счетов по основным операциям.

Что именно нужно будет указывать в БФО?

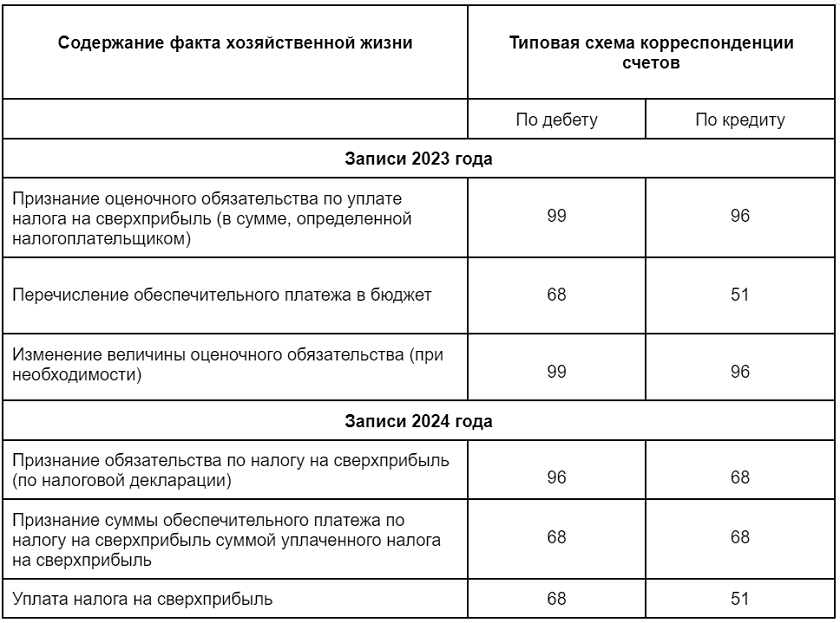

Бухгалтерская и финансовая отчетность ─ одна из самых важных разновидностей отчетов, поэтому правильно ее фиксации очень важна для налогоплательщиков. А так как ФНС ввела очередной налог, который начисляется единожды на сверхприбыль, то его также придется учитывать. В частности, речь идет о следующих операциях:

- признание оценочного обязательства по уплате самого налога;

- перечисление обеспечительного платежа;

- изменение размера оценочного обязательства, который при необходимости указывают методом «красного сторно».

Это содержание факта хоздеятельности нужно будет отразить по записям за 2023 год. А в записях за 2024 год потребуется указать иные виды операций:

- признание обязательства по уплате сбора на сверхприбыль;

- признание размера обеспечительного платежа суммой уплаченного налога;

- уплата самого налога на сверхприбыль.

Что касается оценочного обязательства, то согласно пункту 3 Информационного письма Минфина № ИС-учет-46, его признают как величину, отражающую наиболее достоверную финансовую оценку затрат, необходимых для расчетов. Этот показатель организация обязана определить с учетом ожидаемого размера налога, индивидуальных намерений на оплату либо неоплату денежного обеспечения и реализации права на вычет.

При достаточном обосновании изменения намерений, а также исходя из фактического перевода либо неперевода обеспечительного платежа, размер оценочного обязательства разрешают скорректировать до 31 декабря 2023 года.

Учет данных в промежуточной отчетности

Помимо прочего, финансовое ведомство разъяснило, как отразить налог на сверхприбыль в промежуточной отчетности. Так, согласно пятому пункту, за 9 месяцев 2023 года в БФО указывают следующие сведения:

- размер обязательства оценки по налогу на сверхприбыль ─ в составе оценочных обязательств;

- сумму оценочного обязательства, признанную затратами по статье «Прочее» отчета о финансовых результатах.

В данных за 2023 год нужно уточнить данные в соответствии с шестым пунктом:

- зачисленный обеспечительный платеж в составе дебиторского долга;

- размер оценочного обязательства по сбору, отразив его в составе оценочных обязательств;

- величину оценочного обязательства, признанную затратами по статье «Прочее» отчета о финансовых результатах.

В случае существенности коэффициенты об объектах бухучета, которые связаны с уплатой сбора на сверхприбыль, нужно привести в БФО обособленно, например, а также в пояснениях к бухгалтерскому балансу и отчету о финрезультатах.