С января 2022 года правительство отменило уплату НДС для компаний, занятых общепитом. Согласно абз. 38 п. 3 ст. 149 ТК РФ, льготный тариф распространяется исключительно на бары, рестораны самообслуживания, кафе и другие заведения общепита. Однако статья предусматривает исключения для компаний, которые торгуют данной продукцией в розницу. Например, продуктовые магазины, ларьки или товары навынос должны уплачивать налог в полном размере.

По такой логике вендинговые аппараты являются аналогом продуктовых торговых точек и их отрасль относится к розничной продаже. Поэтому владельцы техники обязаны уплачивать НДС по тарифу, который соответствует используемой схеме обложения налогами. Чаще всего он един и на июнь 2022 года равен 20%.

Кто освобожден от уплаты НДС?

Стоит отметить, что не каждый представитель общепита претендует на преференцию. Так, для применения льготы необходимо соблюсти ряд требований. При этом организационно-правовая форма не влияет на это право. Например, преимущество распространяется как на ИП, так и на крупные предприятия, но если:

- суммарный доход за ушедший календарный год составил не больше 2 млрд рублей, размер которого подсчитан согласно п. 3 ст. 149 НК РФ;

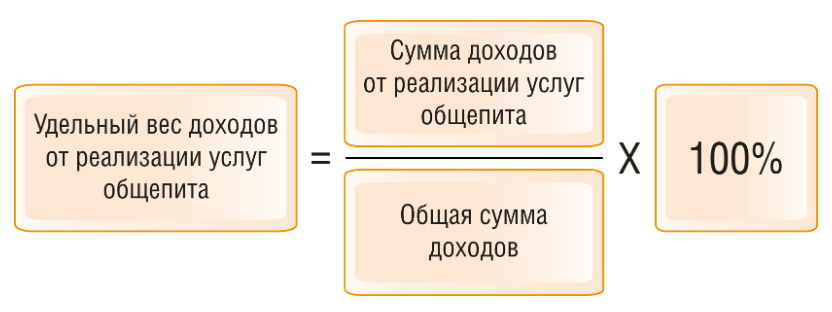

- удельный вес прибыли от оказания услуг общепита в общей сложности составляет более 70%, а рассчитан по специальной формуле.

Формула расчета.

Также с 1 января 2024 года запланировано увеличение количества требований. Так, для использования льготы по уплате НДС среднемесячный доход, начисляемый в ушедшем году, не должен превышать текущий показатель по области.

Кроме того, преференцию в беззаявительном формате могут использовать предприятия, которые созданы в период с 2022 по 2024 год. Однако со следующего года придется отчитываться на соответствие требованиям, указывая данные в декларации.

Как заявить о праве на льготу?

Чтобы «общепитовцу» освободиться от уплаты сбора, необходимо отразить все данные в декларации по НДС. Отдельно никаких бумаг подавать не нужно. Итак, чтобы воспользоваться преференцией, в документе необходимо заполнить титульник. А потом надо оформить раздел № 7:

- в гр. 2 указать суммарную стоимость услуг общепита, оказанных за квартал;

- в гр. 3 написать сумму средств или ее часть, потраченных на покупку сырья для реализации, по которому продавец не заявлял НДС;

- в гр. 4 отражают «ввозной» НДС на продукцию, незаявленный к вычету, потому что он использован для операции, по которой предприятие освобождается от НДС.

При необходимости нужно заполнить дополнительные листы и отправить декларацию в местную инспекцию. По факту получения сотрудники службы проведут камеральную проверку. Если потребуется, то налоговики вправе запросить бумаги, обосновывающие право на преференцию. На запрос им отводится первые пять суток. Подробный реестр документов законодательно не утвержден, но на практике чаще требуют:

- бухгалтерские расчеты, отражающие метод определения части прибыли от оказания услуг общепита в сумме;

- копию сводных данных по налогу на прибыль либо копию КУДиР, введенную на УСН в 2021 году.

Стоит отметить, что направлять перечень нужно в соответствии с порядком, который закреплен в Письме № ЕА-4-15/18589. А ФНС, в свою очередь, обязана прислать запрос на пакет пояснительной документации, оформленный на унифицированном бланке по КНД 1155127.

По факту получения необходимых сведений и по результатам проверки сотрудники инспекции вынесут вердикт.