Составление данного вида отчетов происходит по итогам отчетных периодов и носит регулярный характер. Документ относится к «первичке», делается один раз в год и входит во внушительный комплект годовой бухгалтерской отчетности. Он показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода.

Для чего нужен данный отчет

Отчет о движении денежных средств ─ это документ, которое обобщает и дает четкое представление об обеспеченности компании наличностью. Это, в свою очередь, очень важно, так как иногда, даже имея полный порядок с основными средствами и прочими фондами, компания может страдать от недостатка денег, необходимых, например, для уплаты налогов и социальных взносов, выплаты заработной платы, перечислений поставщикам и т.п.

Ко всему прочему, очевидно, что отсутствие ясной картины с наличными средствами всегда отражается на экономической составляющей организации, именно поэтому отчет имеет большое значение для определения дальнейших действий и перспектив по части финансов.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк отчета о движении денежных средств .xlsСкачать образец заполнения отчета о движении денежных средств .doc

Важную роль отчет играет и тогда, когда компания заинтересована в привлечении инвестиций, поскольку перед тем как включиться в какой-либо проект, требовательный инвестор всегда просит предоставления данного отчета и с пристрастием его изучает.

Кроме того, адресатами отчета о движении денежных средств могут выступать ФНС, Росстат, банковские учреждения, учредители компании и т.д.

Кто обязан составлять отчет

Подробно об этом отчете описано в ПБУ 23/2011 (положения по бухучету). Там же указано, что данный вид отчетности вменен в обязанность всех предприятий и организаций, за исключением субъектов малого предпринимательства, а также тех компаний, которые используют упрощенные методы ведения учета и отчетности по бухгалтерии и налогам.

Однако помимо ПБУ 23/2011, часть положений об отчете о движении финансов регулирует Налоговый кодекс. Так, согласно п. 1 ст. 23 НК РФ, срок сдачи документа ─ не позднее трех месяцев с момента окончания отчетного года.

Структура и содержание отчета

Законодательство утвердило унифицированный бланк отчета в Приказе Минфина № 66н. Поэтому свободную форму для его составления использовать нельзя. При этом структура бланка на первый взгляд сложная, так как включает множество «непонятных» кодов. Однако опытный специалист сможет быстро заполнить документ.

Отчет состоит из трех разделов, в которых в кодовых значениях отражаются денежные операции по трем основным показателям деятельности организации: текущей, финансовой, а также инвестиционной.

При этом необходимо иметь в виду, что не все денежные перемещения нужно вносить в данный документ. К исключениям относятся:

- обменные операции с валютой;

- получение и сдача кассовой наличности на счет в банке;

- обмен денежных эквивалентов друг на друга;

- перевод с одного счета организации на другой и т.п.

Важная особенность: в отчет включаются любые денежные операции компании, подпадающие под его квалификационные требования, независимо от того, в денежных единицах какой страны они были произведены. Но при этом все данные в документ вносятся только в российских рублях, и строго в той единице измерения (тысячи, миллионы), которая использовалась при составлении бухгалтерского баланса.

Пример составления отчета о движении денежных средств

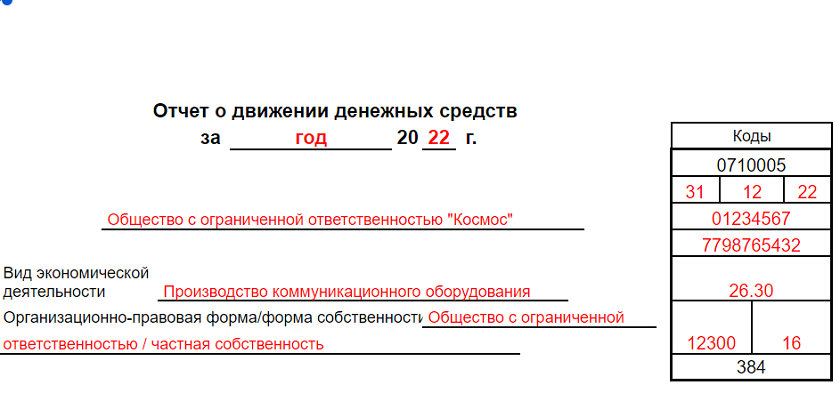

Заполняем «шапку»

Поскольку документ носит крайне важный характер, к его составлению надо относится очень внимательно и заполнять все необходимые ячейки.

- Вначале в отчете указывается год, за который он был составлен.

- Далее вписывается полное наименование организации, дата составления, код ОКПО, ИНН и вид экономической деятельности, обязательно в виде кода ОКВЭД и расшифровки, ОКОПФ, ОКФС, ОКЕИ.

Заполняем раздел 1

Первый раздел документа содержит информацию о текущих денежных потоках. Первым делом сюда вписываются сведения о «приходе»:

- в строку 4110 вносятся данные об общей сумме поступивших денежных средств, которая затем разбрасывается по ниже лежащим тематическим строкам;

- в строках 4111, 4112, 4113, 4115, 4119 указываются поступления от реализации товара, оказания услуг, аренды, роялти, перепродажи, а с 2021 года надо указывать еще и субсидии из муниципального бюджета, выделенные на финансирование текущих расходов.

Со следующих строк учитываются платежи. Так, в строках с 4121 по 4127 включительно указывают оплату поставщикам, зарплату, проценты по долговым обязательствам, уплату сборов, налогов, включая на прибыль организаций и НДС. Кроме того, под кодом 4127 теперь надо отражать суммы, потраченные на оплату штрафов.

Далее в строку 4100 вносится показатель сальдо от текущих операций (т.е. сумма «входящих» финансов за минусом произведенных расходов). В этот же раздел вписываются сведения о денежных перечислениях и поступлениях, которые нельзя однозначно классифицировать.

Важный нюанс: расходы в таблице необходимо указывать в круглых скобках, а акцизы, оплаченные поставщикам и подрядчикам, ровно как и НДС включать сюда не надо.

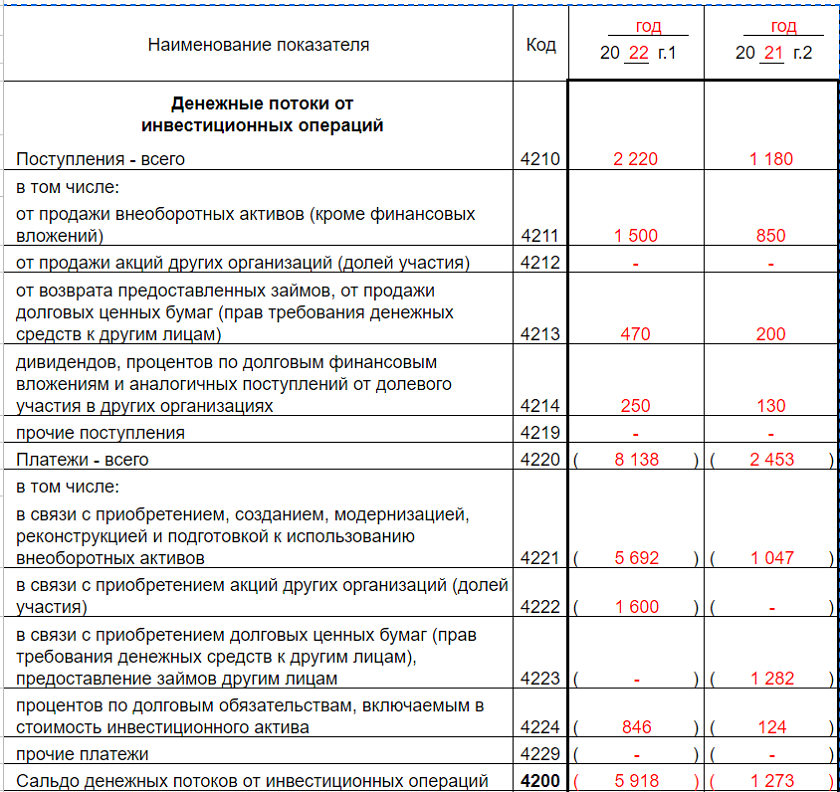

Заполняем раздел 2

Аналогичным образом заполняется раздел под названием «Денежные потоки от инвестиционных операций». Перво-наперво в строку 4210 вписывается «всего поступлений», в том числе от реализации акций, возврата по займам, дивидендам, продажи внеоборотных активов и т.д., которое затем разносится в нужных значениях по соответствующим строкам (от 4211 до 4219).

Ниже точно также заполняются «платежи» по инвестиционным операциям. В строку 4220 вписывается показатель «всего», который потом в полном соответствии с бухгалтерскими регистрами расписывается по находящимся ниже строкам (от 4221 до 4219), в том числе по приобретению и прочим затратным операциям с внеоборотными активами, выплатой процентов, приобретением долговых бумаг и т.д.

Затем вписывается значение сальдо денежных потоков от всех действий инвестиционного характера (поступление за минусом затрат).

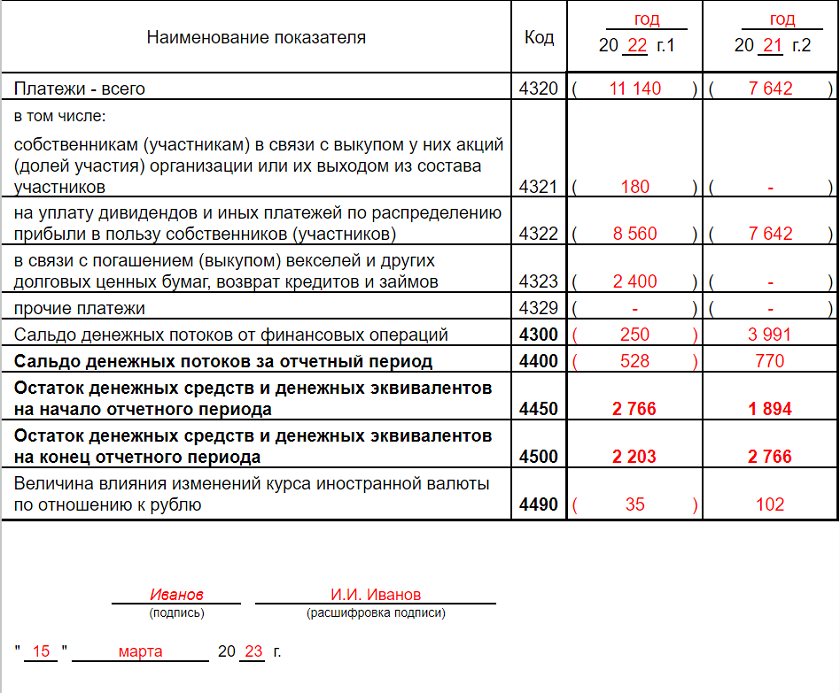

Заполняем раздел 3

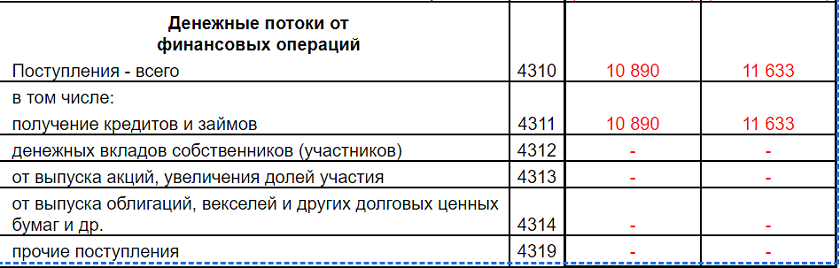

Последний раздел документа посвящен денежным потокам от различного рода финансовых операций. Здесь все аналогично:

- сначала в строке 4310 указывается значение «всего» поступлений, которое затем распределяется по нижним строкам (от 4311 до 4319), в том числе сюда вписываются доходы от выпуска акций и облигаций, кредитов, займов и т.п.

- Далее идентично предыдущим разделам вносятся показатели «всего» по финансовым платежам в строку 4320 с последующим их разнесением в строки от 4321 до 4329.

- Затем указывается разница между «входящими» и «исходящими» денежными потоками за отчетный период по финансовым операциям.

- В завершение в документ включается общее сальдо всех трех денежных потоков за отчетный период (может быть как со знаком плюс, так и со знаком минус), остатки финансов на начало и конец периода, а также разница курса между денежными единицами других стран и российским рублем, которая рассчитывается по специальной формуле (заполняется только тогда, когда организация производила расчетные операции в валюте).

После составления отчета документ передается на визирование руководителю организации, который своей подписью удостоверяет подлинность внесенных в него сведений.