Составление приказа о суммированном учете рабочего времени происходит тогда, когда на предприятии периодом учета времени, проведенного работниками на рабочем месте, является не один день, а более длительный период.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

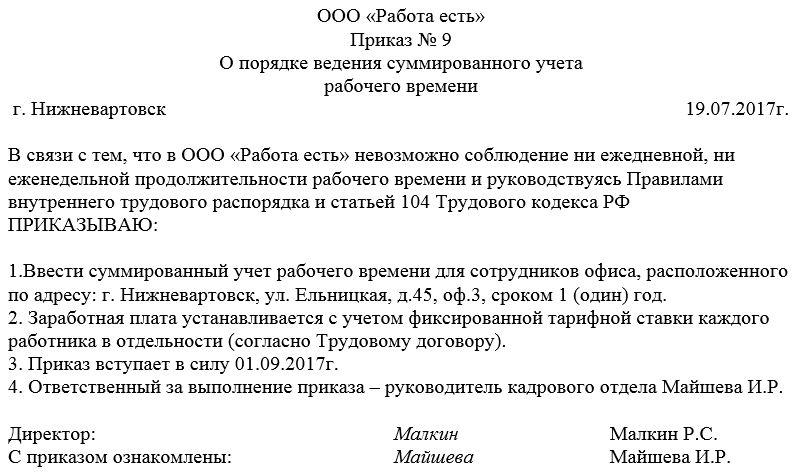

Скачать пустой бланк приказа о суммированном учете рабочего времени .docСкачать образец приказа о суммированном учете рабочего времени .doc

В каких случаях применяется суммированный учет

На большинстве предприятий и организаций учет рабочего времени ведется по стандартной схеме — ежедневно и составляет 8-ми часовой рабочий день или 40-ка часовую рабочую неделю соответственно.

Но в некоторых случаях продолжительность рабочего дня определяется индивидуально, в зависимости от самых разных факторов: загруженности предприятия, особенностей условий труда работника и т.п.

При таком гибком графике, когда устанавливать точную длительность смены нецелесообразно, руководство принимает решение о суммированном учете рабочего времени.

Иными словами сотрудник работает по собственному режиму: например, в понедельник отрабатывает 6 часов, во вторник — 9, в среду — 10 и так до конца недели. В результате его рабочее время к концу недельного периода должно равняться стандартным 40 часам, как и положено по закону.

В приведенном примере рассматривался суммированный учет рабочего времени, равный одной неделе.

Точно также в качестве периода учета может быть выбран месяц, квартал, полугодие или год (при этом год — максимальный период учета).

Кому можно назначать суммированную меру учета

Суммированный учет может быть назначен как какому-то конкретному работнику предприятия, так и группе сотрудников, структурному подразделению или компании в целом. Решение руководство принимает, опираясь на возможности и потребности организации.

Важное условие лишь одно – общее количество времени, проведенного сотрудниками на работе, не должно превышать или быть ниже обычной, установленной в законе продолжительности рабочего времени, т.е. переработка или недоработка недопустимы.

Следует отметить, что вводить суммирование без согласия работника нельзя. Для того, чтобы все было выполнено по закону, с сотрудником, в отношении которого будет проводиться такой учет, нужно заключить дополнительное соглашение к трудовому договору (если, конечно, в нем не было такого пункта изначально).

Для введения суммированного учета в организации издается соответствующий приказ.

Кто формирует документ

Приказ о суммированном учете рабочего времени пишется от лица руководителя предприятия любым его подчиненным, уполномоченным на составление распорядительной документации. Обычно это начальник или специалист отдела кадров, секретарь, юрисконсульт и т.п.

Важно, чтобы после составления приказ передавался на визирование директору фирмы – без его личной подписи он не будет являться действительным и в случае чего его легко можно будет оспорить в суде или при помощи инспекции по труду.

Как обосновать

Абсолютно все приказы, выпускаемые в компании должны иметь под собой какую-то почву, т.е. основание и обоснование. В данном случае в качестве основания можно сослаться на 104 статью Трудового кодекса РФ, отметив ее отдельным пунктом, а в качестве обоснования указать причину, по которой руководство приняло решение ввести суммированный учет.

Важные моменты при составлении приказа

На текущий момент нет стандартного, единого для всех образца данного приказа, так что работодатели могут писать его так, как они его себе представляют. Также может быть использован шаблон, утвержденный внутри фирмы.

Документ должен содержать ряд определенных данных:

- дата, номер, место создания;

- полное наименование предприятия;

- сама суть распоряжения, т.е. информация о периоде суммированного учета;

- перечислить кого именно будет касаться эта мера;

- указать основание для его написания и обоснование (причину составления);

- назначить ответственных за исполнение приказа работников (указать их должности и ФИО).

В тех случаях, когда к документу прикладываются какие-то дополнительные бумаги, то их тоже нужно отметить. При необходимости в бланк можно включить и иные сведения.

Главные нюансы оформления

Оформление документа, равно как и его информативная часть, полностью отдается на усмотрение директора предприятия. Допустимо написание приказа как на простом чистом листе А4 или А5 формата, так и на фирменном бланке организации, в печатном виде или от руки (шариковой ручкой синего, фиолетового или черного цвета, но ни в коем случае не карандашом).

Следить нужно только за тем, чтобы приказ был завизирован подлинной подписью руководителя организации или лица, уполномоченного на удостоверение таких бумаг (при этом использование факсимильных подписей, т.е. отпечатанный каким-либо способом, недопустимо).

Кроме этого, с приказом должны быть ознакомлены работники, ответственные за его исполнение и те, в отношении кого он написан – их подписи свидетельствуют о том, что они ознакомлены с распоряжением.

Строгой необходимости проштамповывать бланк приказа печатью на сегодняшний день нет: штемпельные изделия могут использоваться только тогда, когда данное правило прописано в локальных нормативно-правовых актах организации. В общем порядке, относимом, в том числе и к юридическим лицам, печати и штампы к применению уже необязательны.

Приказ обычно пишется в одном оригинальном экземпляре, но при определенной надобности могут быть сделаны и его дополнительные копии (например, для кадровика и бухгалтера).

После выпуска приказа

После того, как приказ будет издан и все упомянутые в нем работники с ним ознакомятся, на основании него начинается новый суммированный учет рабочего времени.

На весь период действия приказ должен быть подшит с остальной распорядительной документацией в отдельную папку, которую необходимо держать в месте с ограниченным доступом. После того, как актуальность документа пройдет, его следует отдать в архив организации, где он должен храниться период, установленный по закону (но не меньше трех лет) или срок, прописанный во внутренних актах компании.