Возражение на акт налоговой проверки – документ, который имеет право написать любая организация, в отношении которой проводилось мероприятие по налоговому контролю.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

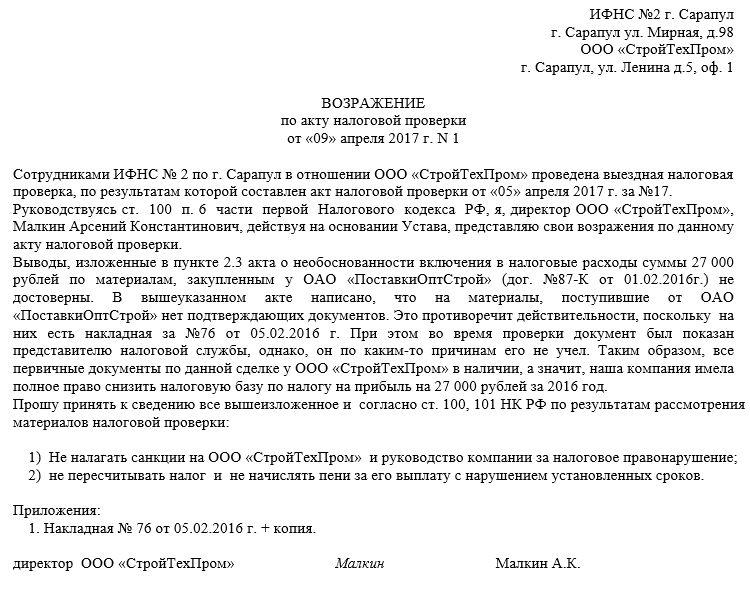

Скачать пустой бланк возражения на акт налоговой проверки .docСкачать образец возражения на акт налоговой проверки .doc

Для чего конкретно используют возражение на акт налоговой проверки

Возражение, составленное от имени компании, позволяет ее руководству обжаловать какие-либо действия, итоги и выводы налоговиков, осуществивших налоговую проверку.

Существует два основных вида допускаемых налоговиками нарушений:

- процессуальные (т.е. ошибки в порядке проведения мероприятия);

- нарушения, связанные с нормами материального права (т.е. неверное толкование каких-либо документов, неполный учет предоставленных бумаг и т.п.).

Налоговая инспекция обязана отреагировать на письменное возражение независимо от того, по какому из этих типов нарушений оно написано.

Что не стоит обжаловать

Все, что касается деятельности фирмы по части документов, финансов, бухгалтерии и налогов можно и нужно обжаловать в случае несогласия.

Но есть некоторые моменты, против которых подавать возражение в налоговую нецелесообразно. Это:

- сроки проведения процедуры проверки (даты начала и окончания),

- неточности в оформлении протокола,

- небольшие процессуальные нарушения.

Все эти незначительные мелочи на данном этапе стоит оставить без внимания, сосредоточившись на сути претензии. Здесь пометка «на данном этапе» означает, что их следует приберечь для суда, где в случае чего можно будет постараться дискредитировать акт (т.е. признать его незаконным).

Кроме того, следует иметь ввиду, что составленное по всем правилам, с приложением всех необходимых бумаг, возражение на предмет именно процедуры проведения проверки вполне может привести к дополнительным контрольным мероприятиям со стороны налоговиков. А их результаты, в свою очередь, запросто могут выявить более серьезные ошибки и нарушения в деятельности предприятия.

Как обосновывать возражение

Перед тем как «затевать дискуссию» с налоговой, желательно запастись стопроцентной аргументацией и комплектом убедительных документов, удостоверяющих правоту организации, которые нужно присовокупить к возражению. Для этого необходимо самым тщательнейшим образом изучить акт налоговой проверки, и все выявленные спорные пункты несколько раз перепроверить.

Если в момент написания акта налоговой проверки у компании по каким-то причинам не хватало некоторых документов, но она в кратчайшие сроки успела восстановить их или смогла исправить небольшие неточности в имеющихся бумагах, в возражении это надо обязательно отразить.

Это позволит снизить размер доначисленного налога, если таковой был назначен, а также избежать всевозможных штрафов и пени.

Все свои доводы нужно тщательно и подробно пояснять, указывая обстоятельства, приведшие к тому или иному недочету и ссылаясь на законодательство РФ в сфере налогов, гражданского права, судебную практику и нормативно-правовые акты компании.

С грамотно обоснованными аргументами налоговикам спорить будет трудно, к тому же они, в случае чего, станут доказательной базой при обращении компании в суд (если, конечно, до этого дойдет дело). Здесь же необходимо отметить и то, что в суде можно будет поднимать только те пункты акта налоговой проверки, которые ранее были обжалованы в вышестоящей налоговой инспекции.

Куда и как подавать возражение

Возражение следует подавать на адрес территориальной налоговой службы, специалисты которой проводили проверку. Документ можно передавать:

- лично «из рук в руки»,

- направив его по почте заказным письмом с уведомлением о вручении.

Оба эти способа гарантируют то, что налоговики получат возражение своевременно.

Сегодня получил распространение еще один проверенный вариант доставки документа: через электронные сервисы, но только при условии, что организация имеет официально зарегистрированную цифровую подпись.

В течение каких сроков возражать

Для подачи возражения существуют установленный срок, одинаковый при проведении камеральной и выездной налоговой проверки – он равен одному месяцу с момента получения акта.

Если этот период будет нарушен, организации вряд ли удастся оспорить акт (скорее всего только через судебную инстанцию).

Основные нюансы в составлении возражения

На сегодняшний день нет строго установленного образца возражения на акт налоговой проверки. Работники предприятий и организаций могут составлять документ в произвольной форме, опираясь на свое представление о нем.

При этом желательно учитывать некоторые нормы делопроизводства и правила написания деловой документации. В частности в возражении следует обязательно указать:

- адресата, т.е. наименование, номер и адрес именно той налоговой службы, в которую отправляется возражение,

- сведения об отправителе (название компании и адрес),

- номер возражения и дату его составления.

В основной части следует обозначить

- акт, в отношении которого составляется возражение,

- подробнейшим образом описать суть претензии, с внесением всех наличествующих доводов и аргументов.

В документе обязательно нужно сослаться на законы, которые подтверждают правоту составителя возражения и указать все прикладываемые к нему дополнительные бумаги (отметив их как отдельное приложение).

На что обратить внимание при оформлении документа

Ни ФНС в своих актах, ни закон никак не регламентируют оформление возражения. То есть его можно писать от руки или печать на компьютере на обыкновенном листе А4 формата или на фирменном бланке компании.

Неукоснительно важно соблюсти лишь одно условие: возражение должно быть подписано руководителем предприятия или уполномоченным на создание подобного рода документов сотрудника. Если бланк визирует доверенное лицо, в нем необходимо также указать номер и дату составления доверенности.

Удостоверять возражение печатью на сегодня не обязательно, поскольку с 2016 года предприятия и организации имеют полное право не использовать в своей работе штемпельные изделия (если только эта норма не прописала в локальных актах фирмы).

Документ следует составлять в двух экземплярах, один из которых передавать в налоговую инспекцию, второй, после проставления отметки у налогового специалиста о принятии документа, оставлять у себя.