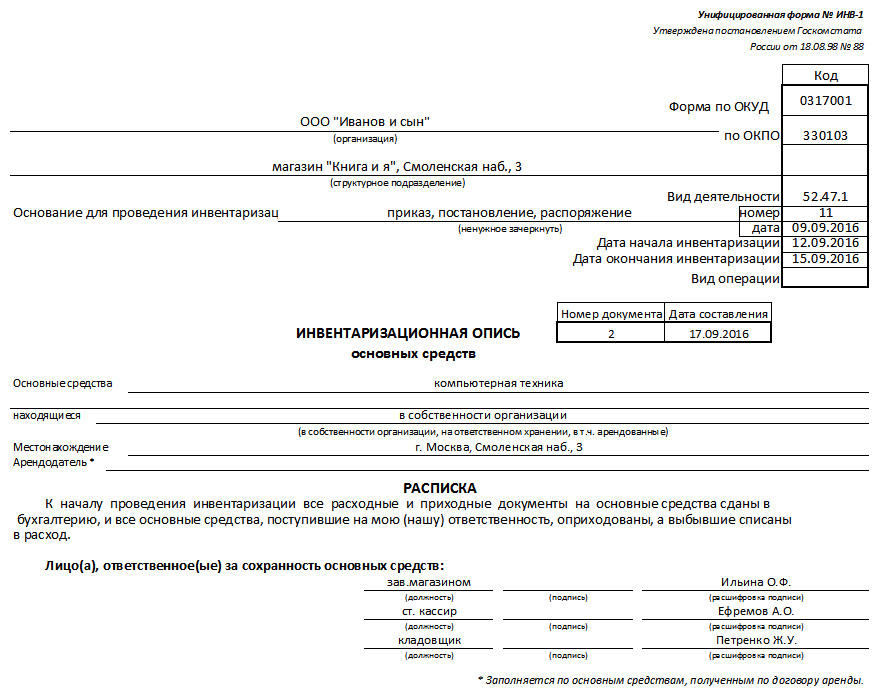

Форма ИНВ-1 охватывает информацию по основным средствам как в собственности предприятия, так и представленным на временное хранение или арендованным. Ее заполняют, когда появляется необходимость свести плановый, например, годовой, или внеплановый (перед продажей представительства) баланс.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-1 .xlsСкачать образец заполнения формы ИНВ-1 .xls

Под таблицей бланка обязательно должны быть подписи членов комиссии и тех лиц, которые несут материальную ответственность в учреждении. Без этого комиссия не уполномочена для проверки, а форма будет недействительной.

Такая инвентаризационная опись не охватывает ОС, находящиеся в отбытии, а также нематериальные ОС, которые проходят по форме ИНВ-1а.

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы разделили эти назначения.

При проверке в учреждении, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Вариант А. ОС в собственности компании

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись ТМЦ (форму ИНВ-3), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, эти распечатывают в двух экземплярах.

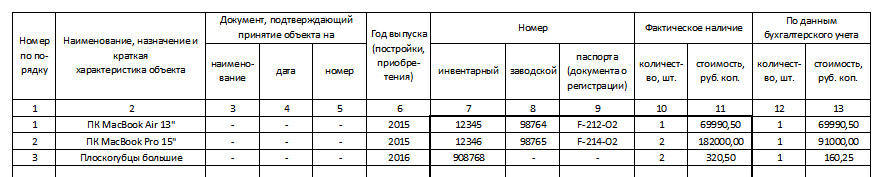

В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

— ИНВ-1 для инструментов и техники в собственности магазина.

Вариант Б. ОС арендованы у другого предприятия

В отличие от других учетных документов, печатается в трех экземплярах:

- для ответственного лица;

- для бухгалтерии, составляющей общую отчетность;

- для арендодателя, предоставившего основные средства.

Данные по последнему юрлицу обязательно вносят в форму в строку после местонахождения ОС.

Как видно из формы, в столбцы 3-5 можно вносить данные по договорам аренды и лизинга.

— ИНВ-1 для предприятия с имуществом, взятым в аренду.

Общие моменты

Во всех случаях обязательной для заполнения является шапка документа, так как туда вносятся данные о распоряжении об инвентаризации.

— а вот “вид операции” можно оставить пустым.

ИНВ-1 позволяет внести более чем 22 позиции. Для этого необходимо лишь допечатать нужное количество экземпляров страницы №2. Обратите внимание, итоговые значения считаются как по текущей странице, так и по документу в целом.

Если, как в нашем примере, были обнаружены расхождения между физическим наличием основных средств и их учетом по бухгалтерии, следует перейти к заполнению сличительной ведомости.