Ведомость учета движения молока по форме СП-23 относится к документам сельскохозяйственной деятельности. Она составляется на основании первичных бумаг и нужна для представления полной картины движения молока за месяц. Ферма или сливной пункт не обойдутся без данного документа.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк вдомости учета движения молока формы СП-23 .xlsСкачать образец ведомости учета движения молока формы СП-23 .xls

Как заполняется ведомость

Документ состоит из двух частей: шапки и таблицы. Количество строк таблицы должно точно соответствовать количеству дней в месяце, который описывается. Если ведомость ведется в печатной форме, при распечатывании таблицы нужно учитывать этот момент.

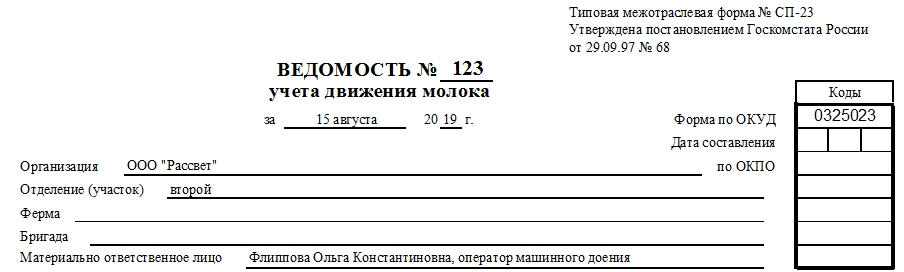

Вверху справа располагается наименование типовой межотраслевой формы СП-23 и учреждения, которым она утверждена. Для этого приводится ссылка на Постановление Госкомстата №68 от 29 сентября 1997 года.

Потом идет само название ведомости с номером и датой начала ведения. Чуть ниже расположены 5 строк с указанием, какие данные должны быть в них вписаны. Заполнять их все необязательно, главное, чтобы было указано:

- полное наименование организации (и его участка, если есть);

- ФИО материально ответственного лица;

- обозначение фермы и бригады, которая отвечает за движение молока.

Бумага имеет код по классификатору ОКУД 0325023. Эта информация тоже обязательно должна быть отражена в документе.

Внимание! Каждый сливной пункт или ферма, даже если они являются одной организацией, ведут собственную ведомость учета движения молока.

Такое разделение помогает максимально избежать неразберихи и спорных моментов.

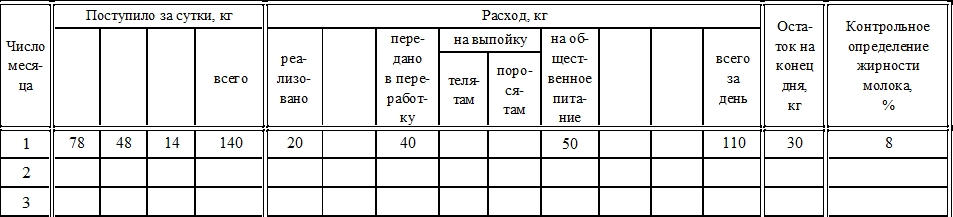

Таблица

Каждая строка таблицы – это рабочий день организации. В левой части табличной части документа списком идут числа текущего месяца.

Во втором столбце прописывается, сколько молока поступило за текущие сутки. Измерение ведется в килограммах. На всякий случай на это отведено дополнительное место, так как в течение дня данные о надое могут меняться.

Третий слева столбец – расходы. Они могут быть разного характера, поэтому столбец состоит из нескольких делений. Информация в нем будет зависеть от индивидуальных параметров расходов молока в каждой организации. В основном это:

- прямая реализация;

- передача молока на переработку;

- на выпойку телят или поросят (конечно, если они числятся на балансе именно этого подразделения);

- передача или продажа организациям общественного питания.

Количество делений третьего столбца может изменяться в зависимости от вида расходования продукта в каждом месяце.

Обязательно в третьем столбце должна присутствовать информация о том, сколько всего молока было израсходовано и «ушло» из-под ответственности фермы или сливного пункта.

Четвертый столбец – остаток продукции на конец дня. Он высчитывается из параметров второго и третьего столбца. Если ведомость ведется в электронной форме, то программа может это делать автоматически.

Пятый столбик таблицы – данные о контрольном определении жирности молока в процентах. Ответственное за этот процесс лицо делает замеры, информация о полученных значениях заносится в ведомость. Этот пункт документа носит желательный, но не обязательный характер. Нужен ли он будет – зависит от деятельности учреждения и его целей.

Сколько экземпляров потребуется

Для нормальной работы нужно будет минимум два полностью заполненных экземпляра этой бумаги. Один отправится в бухгалтерию вместе с первичными документами (там они сверяются), а второй – приемщику молока или заведующему фермой. Это нужно для того, чтобы информация о поступлении и расходе молока была отражена в книге складского учета или в отдельных карточках складского учета.

Важно! Документ обязательно должен быть подтвержден первичной документацией. Без нее он не принимается к учету и не будет отражен в бухгалтерских регистрах.

Перед тем как прикрепить и заверить ведомость, бухгалтер будет обязан сверить данные первичных документов с данными ведомости. В этом случае это журнал учета надоя молока (без учета сведений о контрольных дойках). Если все заполнено корректно, документ заносится в регистр.

Кто обязан составлять первичные документы

Согласно ст. 9 Федерального закона от 08.08.2001 г. №129 для малых предприятий и КФХ, работающих в сфере сельского хозяйства, возможна самостоятельная разработка форм первичной документации. Если это отражено в положении об учетной политике организации, то такие случаи возможны. Главное, чтобы в формах было:

- наименование бумаги;

- дата, когда она составлялась и заверялась;

- полное название компании;

- какая сельскохозяйственная операция проводится (либо проводилась);

- соотношение, измерение итогов этой хозяйственной операции (в денежном выражении, кг, гр, тоннах, литрах и т.д.);

- ФИО материально ответственных лиц и их подписи.

Как показывает судебная практика, безопаснее воспользоваться стандартными, общими для всех формами во избежание недопонимания с осуществляющими контроль учреждениями.

Кем заполняется ведомость учета движения молока

Уполномоченный сотрудник фермы или сливного пункта должен заносить информацию о том, сколько молока получено и сколько израсходовано, в журнал и ведомость. Эти обязанности должны быть отдельно прописаны приказом или содержаться в должностной инструкции работника.

Ведомость учета движения молока формы СП-23 ведется с 1 октября 1997 года. За это время она показала свое удобство, эффективность и наглядность. Но предприниматель должен учитывать новые изменения, произошедшие с того времени в законодательстве и, соответственно, в бухучете.

С 6 декабря 2011 года вступил в силу Федеральный закон №402 «О бухгалтерском учете». Согласно ему (ст. 9) унифицированные формы первичной документации теперь носят рекомендательный характер.

Вышеописанная ведомость относится к этому разряду документов. Таким образом, столбцы о контрольном определении жирности молока и расходах на выдойку не являются обязательными. Организация вправе сама редактировать и устанавливать формы документов, отражая это право в положении об учетной политике.