Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств. То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу. При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. Кроме того, роли не играет и используемая форма налогообложения.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк кассовой книги .xlsСкачать образец заполнения кассовой книги .xls

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами, обычно это или кассир или бухгалтер организации. Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

Кассовую книгу следует оформлять тщательным образом, так как сведения, отраженные в ней, внимательно проверяют налоговые специалисты при выездных проверках. Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Кассовую книгу оформляют только в унифицированном формате. В бланке учтены графы и поля для необходимых сведений, а также правильно пронумерованы страницы.

Основные правила оформления кассовой книги

- Кассовую книгу заводят ежегодно и ведут с начала до конца года. Если она закончилась до окончания отчетного периода, то оформляется вторая кассовая книга, записи в которую продолжают вносить в хронологическом порядке.

- Заполнять документ можно как в рукописном варианте, так и на компьютере. Всю информацию надо вносить по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать. Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера. Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно. В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

Инструкция по оформлению кассовой книги

В самом начале

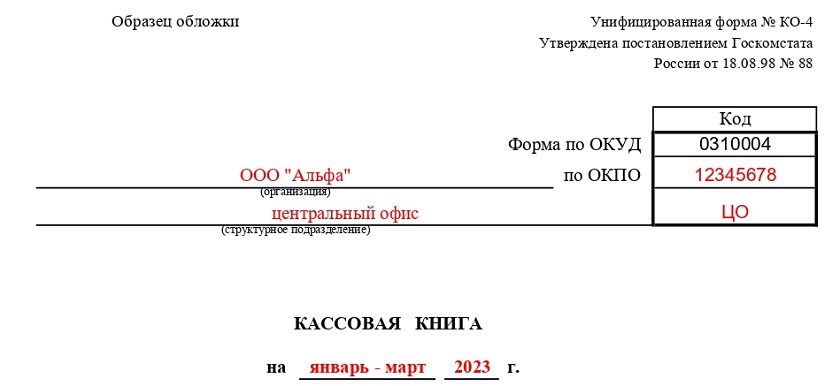

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

Основная часть книги

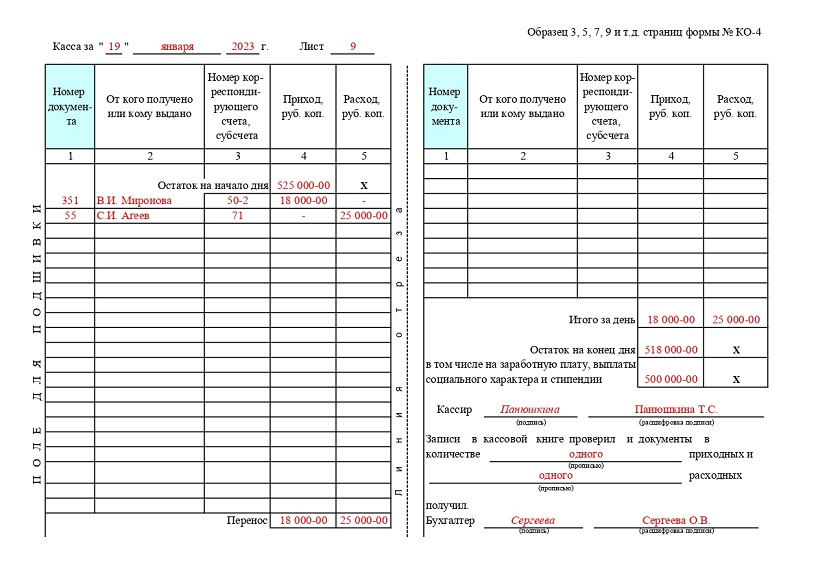

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Хранить кассовую книгу нужно не менее пяти лет.