Пояснение по страховым взносам необходимо писать в том случае, если из налоговой структуры в адрес компании поступил соответствующий запрос.

В каких ситуациях приходят требования о даче пояснений

Письма из налогового ведомства о пояснениях по начисленным и оплаченным страховым взносам – не такая уж и редкость. Обычно они бывают вызваны тем, что инспекторам налоговой что-то не понравилось в переданной им отчетности, например, они нашли в поданных организацией документах несоответствия с собственными данными, или же обнаружили каких-либо ошибочные или недостоверные сведения. В частности, сомнения могут вызвать ситуации, когда произошло заметное понижение заработной платы работника в сравнении с прошлыми годами, когда в справке 2-НДФЛ сумма НДФЛ не тождественна «ушедшей» в бюджет налоговой выплате или же обнаружилось несовпадение показателей в справках 2-НДФЛ и форме 6-НДФЛ и т.д.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк пояснения в налоговую по страховым взносам .docСкачать образец пояснения в налоговую по страховым взносам .doc

При этом главные параметры, на которые обращают внимание налоговики при контроле за страховыми взносами – это общая сумма выплат, осуществленных организацией за своих работников.

В какие сроки нужно дать пояснение

Пояснительную записку, по закону, необходимо предоставить в налоговую службу не позже, чем через пять дней после получения соответствующего требования. Отправить ее нужно именно в ту налоговую инспекцию, из которой пришел запрос.

Разрешенные способы отправки

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично. Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Что будет, если не отвечать на требование о пояснениях

Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать. Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2017 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок. А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Как писать пояснение

Пояснение по страховым взносам можно писать в произвольном виде – унифицированного его стандарта нет. При этом рекомендуется, чтобы его структура и содержание соответствовали нормам и правилам, принятым для деловых бумаг.

Очень важно, чтобы в пояснении были четко описаны причины проблемы, в связи с которой представители налоговой службы обратились в компанию. Их нужно не только обозначить, но и аргументировать. При этом доказательная база должна заключаться не только в словах, но и наличии соответствующих подтверждающих бумаг.

Как оформить пояснение на бумажном носителе

Для пояснений можно взять обычный лист бумаги или же бланк с фирменными реквизитами, при этом лучше не писать их от руки, а напечатать на компьютере. После окончательного формирования документ нужно обязательно подписать – хорошо, если в документе будет два автографа: директора и главного бухгалтера. Делать пояснение следует в двух идентичных экземплярах, один из которых надо отправить по месту требования, а второй оставить у себя. Если в учетной политике предприятия есть указание на использование печати в его текущей деятельности, письмо следует завизировать с ее помощью. В журнале исходящей документации надо поставить отметку об отправленном пояснении (указав его номер и дату).

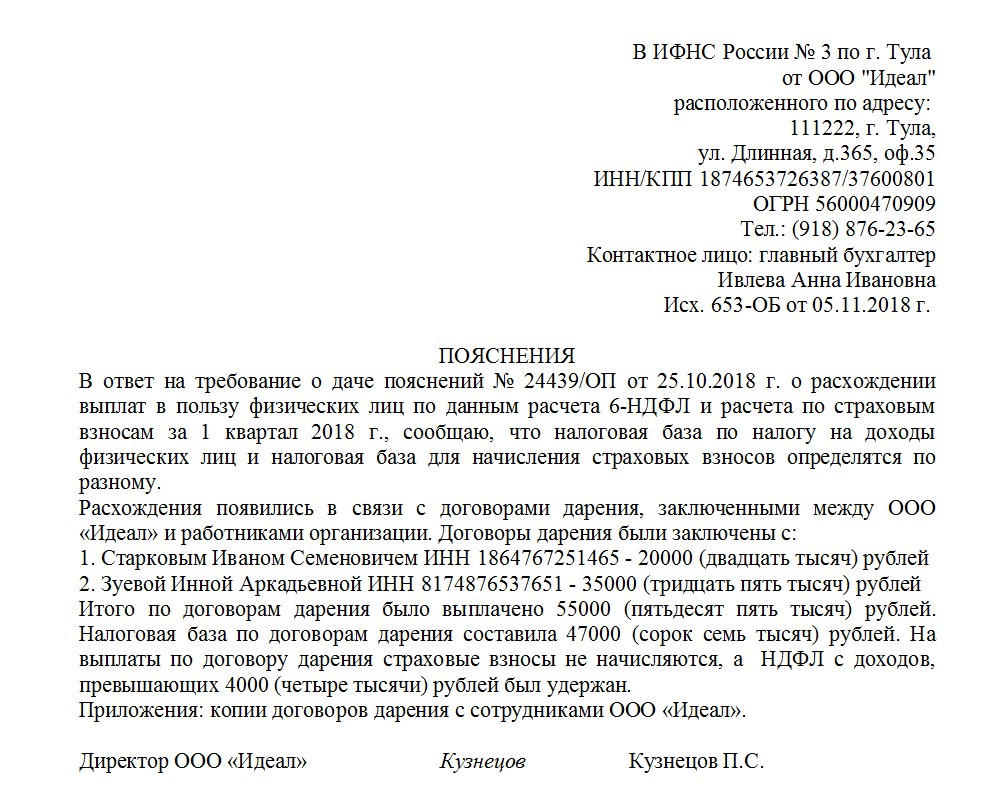

Образец пояснения в налоговую

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

- Первым делом укажите в пояснении адресата, т.е. ту налоговую инспекцию, для которой предназначено пояснение. Затем более подробно внесите сведения об организации: напишите ее название, реквизиты, контактные данные (адрес, телефон), обязательно отметьте исходящий номер послания. После этого можете переходить к основному разделу.

- Сначала дайте тут ссылку на номер и дату требования, которое пришло из надзорного органа, затем начинайте формулировать собственно пояснения. В каждой конкретной ситуации они зависят от того, какие именно обстоятельства привели к вопросам специалистов налоговой службы. Но в любом случае дайте объяснение как описательно, (например, если к ошибке привели технические проблемы или неправильная работа бухгалтера, так и напишите), так и документально.

- Ссылаясь на документы, укажите их номера и дату создания. Если причина, в связи с которой у налоговиков возникли вопросы, уже была исправлена, обязательно это отметьте, как и то, что в дальнейшем примете все меры по недопущению подобных ситуаций.

- В заключение обязательно подпишите бланк.