Приказ о надбавке к заработной плате является важным первичным документом в сфере мотивационного управления персоналом организации. Его правильное оформление – залог отсутствия претензий со стороны контролирующих организаций.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк приказа о надбавке к заработной плате .docСкачать образец приказа о надбавке к заработной плате .doc

Виды надбавок к заработной плате

При оформлении документации необходимо придерживаться точных формулировок. Если говорить о надбавках, то их иногда называют доплатами. Дело в том, что надбавки по своему функционалу разделяют на:

- стимулирующие;

- компенсационные.

Вторые чаще называют доплатами. Это связано с тем, что доплаты являются компенсацией сотруднику за вредные условия труда, особо тяжелую работу, выполнение своих обязанностей сверх норм. В большинстве случаев это положенные по закону выплаты, которые работодатель не имеет права игнорировать.

Стимулирующие же надбавки – другое дело. Они являются добровольным проявлением благодарности какому-либо работнику либо работникам за их ответственность и труд. Надбавки такого рода влияют на мотивацию отдельных сотрудников. К таким выплатам относятся премии и другие поощрительные выплаты.

За что полагаются надбавки

Трудовой кодекс регулирует только минимально допустимые значения. Общий же уровень надбавок в конкретной организации остается на усмотрение руководителя. Так, надбавки могут устанавливаться:

- За наличие образования особого вида и уровня, ученой степени, наград и пр. Чем более квалифицированный работник выполняет возложенные на него обязанности, тем большей надбавки он заслуживает.

- За высокие результаты приложенных усилий в профессиональной деятельности в этой организации.

- За высокое профессиональное мастерство при выполнении своих обязанностей.

- За выполнение особо ответственной и важной функции в общем цикле работ и пр.

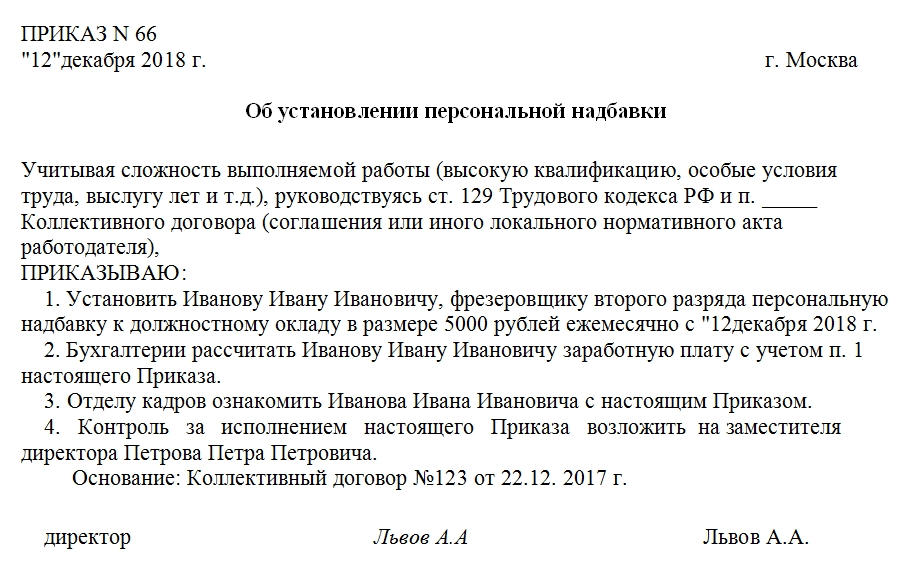

Составные части приказа

Оптимальный вариант – оформлять подобного рода документы на официальных бланках организации. На них в верхней части изначально печатаются необходимые для юридической грамотности оформления реквизиты компании. После реквизитов в приказе обязательно должны присутствовать:

- Номер приказа.

- Дата.

- Город.

- Ссылка на 129 статью Трудового кодекса.

- Ссылка на конкретный пункт коллективного трудового договора, Положения об оплате труда либо другого локального нормативного акта компании, в котором сказано о надбавках. Это – констатирующая часть приказа.

После слова «приказываю» располагается список распоряжений, разделенный на отдельные пункты. В них содержится:

- Должность и ФИО работника, который получает надбавку. При необходимости здесь же указывается структурное подразделение организации, в которой служит работник.

- Сумма надбавки. Она указывается в рублях, а не в процентах от оклада. Это происходит потому, что с юридической точки зрения надбавка является частью общих выплат.

- С какой периодичностью выплачивается указанная сумма. Она может быть как единовременной, так и начисляемой ежемесячно. Возможны варианты с выплатой квартальной надбавки при выполнении определенных показателей. Как бы то ни было, в трудовом договоре эта информация должна дублироваться. Противоречия в данных неприемлемы.

- С какого числа приказ будет исполняться, с какого числа фактически начинает начисляться надбавка к заработной плате.

- Распоряжение относительно обязанностей бухгалтера рассчитать положенные работнику выплаты с поправкой на первый пункт приказа.

- На кого возлагается ответственность за ознакомление работника с приказом.

- За кем остается контроль за выполнением всех пунктов документа.

- Основание. Здесь указываются дата и номер коллективного трудового договора, положения об оплате труда либо другого локального нормативного акта, в котором сказано о размерах надбавки в конкретных ситуациях.

В самом низу листа (в конце документа) должны располагаться подписи руководителя, представителя бухгалтерии (если она упоминалась в приказе), а также самого работника.

Регистрируется приказ о надбавке к заработной плате в журнале приказов по личному составу и хранится 75 лет.

Отношения с налоговой службой

Согласно 57 статье ТК, упоминание о размере надбавки является обязательным в трудовом договоре (либо присутствие в нем ссылки на локальный нормативный акт организации). Помимо этого, 255 статья НК четко говорит о том, что расходы налогоплательщика на оплату труда включают в себя надбавки любого рода.

Эти пояснения в законодательстве существуют для того, чтобы у руководителей организаций не было соблазна установить в своих компаниях всем работникам минимальную заработную плату, а остальное оформлять в виде надбавок.

Все доплаты и надбавки облагаются налогами, так же как и основной оклад работника.

Обязательно ли отражать в трудовом договоре

Так как надбавка (любого характера), согласно Трудовому кодексу, считается составной частью заработной платы, ее необходимо будет отразить в трудовом договоре. Это касается как коллективных договоров, так и на отдельного работника.

Но здесь есть определенные нюансы. Конкретная сумма надбавки в трудовом договоре может быть не отражена. Просто нужно дать ссылку на один из локальных нормативных актов компании, подробно рассматривающий этот момент. Им может являться подписанное и вступившее в силу Положение об оплате труда.

Требования

Условия, которые необходимо соблюсти работодателю при назначении каких-либо видов надбавок, можно найти в 147-154 статьях Трудового кодекса. В них обсуждаются основные ключевые моменты, которые касаются отношений работника и работодателя. Некоторые их них носят обязательный характер. Определяется также их минимально допустимый размер.

В целом можно сказать, что приказ о надбавке к заработной плате является неотъемлемой частью документооборота при назначении подобного рода выплат. Самое главное – не ограничиваться только им. Необходимо согласовывать содержащуюся в нем информацию с трудовым договором и локальными нормативными актами компании, которые устанавливают конкретный размер выплат.