Протокол о выплате дивидендов ООО, образец и бланк которого можно скачать ниже, – бумага, необходимая для документального подтверждения получения лицами прибыли от компании в виде дивидендов.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк протокола о выплате дивидендов ООО .docСкачать образец протокола о выплате дивидендов ООО .doc

Любая компания изначально создается для получения прибыли своими обладателями. Но согласно установленным нормам нельзя просто положить полученную прибыть себе в карман без проведения согласований. Даже если держатель акций единственный, все равно для соблюдения существующих законодательных норм нужно оформить протокол о выплате дивидендов ООО надлежащим образом.

Нормы

Распределение чистой прибыли должно быть прописано в Уставе компании. Согласно первому пункту 43 статьи Налогового кодекса доход распределяется между владельцами долей организации или акций пропорционально вкладу в уставной капитал компании. Минимальный уставной капитал ООО составляет 10 тыс. руб.

Распределение же чистой прибыли должно происходить только на общем собрании, у которого должен быть протокол. Собрание может созываться ежегодно, каждый квартал, каждые 6 месяцев. Эта периодичность будет зависеть от удобства для участников общего собрания. Это сформулировано более точно в 28 статье закона №14-ФЗ.

Элементы документа

Для упорядочивания информации, которая должна поместиться в протоколе собрания, документ состоит из нескольких обязательных частей. Это:

- Шапка протокола о выплате дивидендов ООО.

- Общие сведения о проводимом мероприятии.

- Участники общего собрания.

- Повестка дня.

- Кто заслушал эту повестку.

- Предложение, сформулированное одним из участников (списком).

- Постановление, вынесенное общим собранием.

- Подписи участников.

- Информация о том, кто осуществлял подсчет голосов.

Шапка

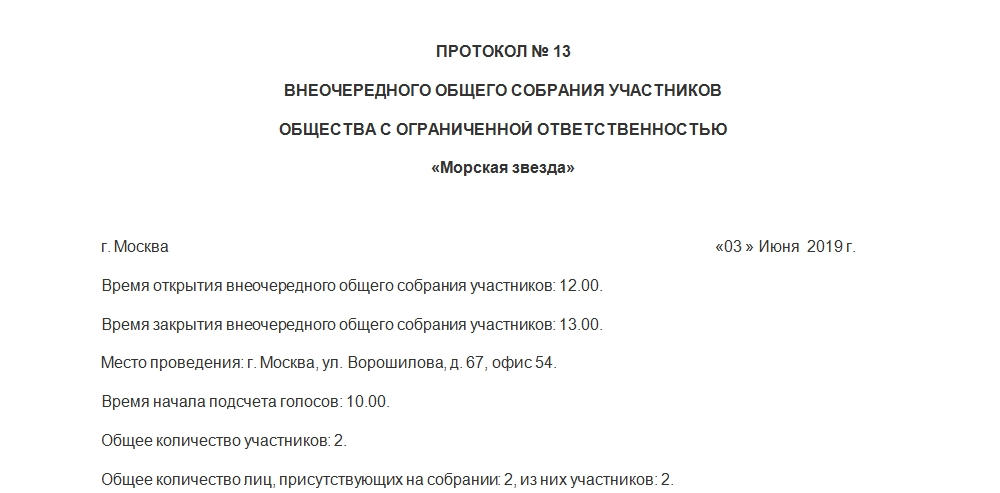

В верхней части протокола неизменно должно присутствовать полное наименование компании, в которой проводится общее собрание. Обязательным требованием к этой части также является номер документа. Позже эти данные пригодятся для регистрации протокола. Чуть ниже слева пишется город. А справа – дата заполнения бумаги. На этом шапка заканчивается.

Раздел общих сведений

Эта вводная часть документа включает в себя время начала и окончания, место, когда были подсчитаны голоса, сколько человек присутствовало на собрании, все ли из них были полноправными участниками процесса. Для этого указывается точная цифра участников и точное количество присутствующих.

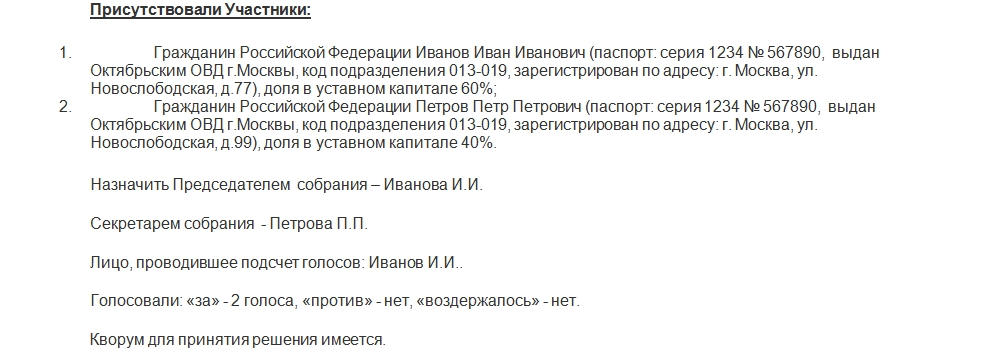

Перечисление участников

Список присутствующих на собрании лиц оформляется списком (как в приведенном образце и бланке протокола). О каждом из участников должна иметься следующая информация:

- Имя, фамилия и отчество без сокращений.

- Серия, номер паспорта, кем и когда выдан.

- Где зарегистрировано лицо.

- Какая доля в уставном капитале организации принадлежит участнику собрания.

Последний момент особенно важен, так как от него зависит размер дивидендов для выплаты.

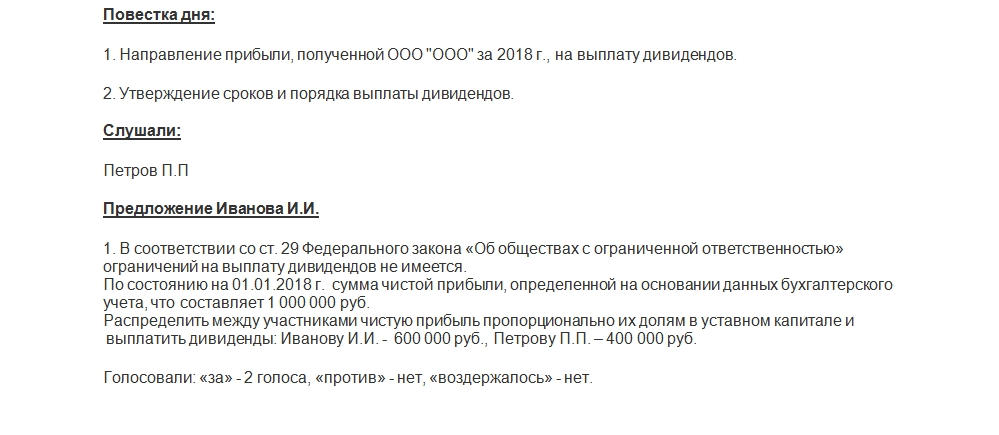

Повестка дня, предложение и постановление

Не страшно, если данные будут повторяться в этих пунктах. Главное, чтобы они были достоверными.

Повестка, предложение одного из участников собрания и постановление обычно состоят из нескольких пунктов. Последние должны вкратце описывать процесс выплаты дивидендов: кому, сколько, в какие сроки.

Предложение одного их участников собрания может состоять (и в подавляющем большинстве случаев состоит) из нескольких пунктов, как минимум из двух, как в прикрепленном образце.

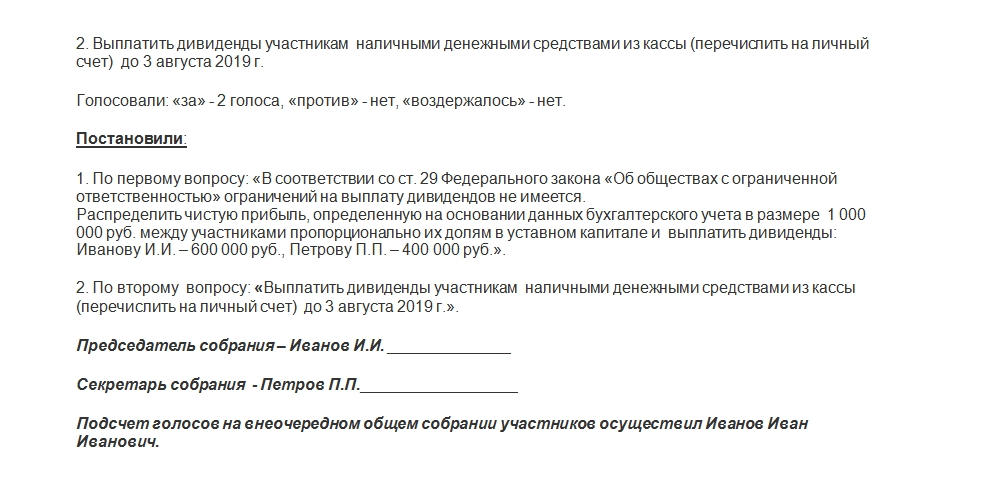

Первый – распределить прибыль (выплатить дивиденды) между владельцами организации сообразно их долям в уставном капитале. Второй пункт – каким способом это произвести и до какой даты.

Особенность части предложения в том, что после каждого перечисления с каким-либо предложением проставляется количество участников, которые высказались «за», «против» и воздержались при голосовании. Окончательное решение собрания (которое фиксируется в постановлении) может приниматься только при единодушном принятии предложений.

Какие документы формируются на базе протокола

После того как протокол о выплате дивидендов ООО сформулирован, заполнен и заверен должным образом, он приобретает юридическую силу. На его основе впоследствии формируется приказ о выплате дохода.

А уже после приказа на его основе проводятся необходимые расчеты по дивидендам в бухгалтерском отделе.

Когда у организации есть право выплачивать дивиденды

Есть ряд ограничений для компаний, которые собираются выплатить дивиденды. Их накладывает тот же Федеральный закон номер 14-ФЗ, в 29 статье. Нельзя принимать решения о выплатах если:

- На предприятии существует угроза банкротства либо она будет, если дивиденды будут выплачены.

- Уставной капитал не сформирован, в него не полностью внесены взносы.

- Стоимость доли участника ООО не выплачена или выплачена не до конца.

- Если выплата дивидендов повлечет за собой уменьшение активов компании (вместе с резервным фондом) до такой степени, что они станут меньше уставного капитала.

Ресурсы

Источником выплат дивидендов участникам собрания служит чистая прибыль организации. Подробнее о размере этой чистой прибыли знают бухгалтера компании. Она зависит от множества факторов и определяется на основании соответствующих документов организации.

Важно! Если когда-то в прошлом организацией была получена прибыль, то ее также можно использовать на выплату дивидендов. Однако следует учитывать, что налоги с дивидендов будут рассчитываться исходя не из прошлой, а из действующей на момент совершения выплаты системы налогообложения.

Что же касается конкретно налоговых сборов, то ставка налога на прибыль, к которой относится выплата дивидендов, в нашей стране для российских компаний – 9%, для иностранных – 15.

Когда можно оформлять

Протокол о выплате дивидендов ООО – документ, который может заполняться как каждый квартал текущего года, так и один раз в год. Причем если это делается раз в 365 дней, то выплачиваются дивиденды под конец года, когда кончается налоговый период по налогу на прибыль.

Причем есть нюанс: если прибыли за год нет, то нет и дивидендов. Таким образом, если дивиденды выплачивались ежеквартально, а в конце года выяснилось, что чистой прибыли нет, то эти средства будут официально считаться безвозмездно переданными владельцам компании. Таким образом, в этом случае за эти средства налоговой службой начисляются пени, так как НДФЛ не был вовремя с них выплачен.