Журнал регистрации платежных ведомостей по форме Т-53а – один из наиболее важных бухгалтерских регистров, иллюстрирующих выписывание платежных (форма Т-53), расчетно-платежных (форма Т-49) и расчетных ведомостей (форма Т-51). Его ведение входит в обязанности бухгалтера организации.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк журнала регистрации платежных ведомостей .docСкачать образец журнала регистрации платежных ведомостей .doc

Бухгалтерский учет в организации должен производиться в соответствии с Федеральным законом от 21.11.1996 года 129-ФЗ и другими актами, приказами и положениями. Поэтому все записи в журнал регистрации платежных ведомостей должны производиться в хронологическом порядке (как гласит п. 2 ст. 10 этого закона).

Законные основания и предназначение журнала

Систематизация, учет и накопление данных нужны для полноценного статистического учета, а также для составления отчетов в контролирующие организации.

Журнал является одним из регистров бухгалтерского учета, которые приняты Постановлением Госкомстата РФ №1 от 5 января 2004 года.

Помимо этого документа, его регулируют Положение по ведению бухучета (Приказ Минфина РФ №34 от 29 июля 1998 года) и Федеральный закон 129-ФЗ. Однако первичные документы стали с января 2014 года не обязательными, а рекомендательными образцами. Тем не менее отступление от существующих норм без веских оснований до сих пор не приветствуется.

Сроки хранения

Данные этой бумаги, согласно ст. 361 Перечню типовых архивных документов, должны храниться организацией в течение 5 лет. Это при условии регулярного прохождения проверок и отсутствия вредных условий труда сотрудников этой компании.

Составные части журнала

Документ составляется непосредственно бухгалтером и состоит из двух основных частей: обложки и внутренней части.

Вторая при этом представляет собой таблицу. Обычно это несколько десятков одинаково оформленных страниц с заполненными графами. Теоретически эта таблица может продолжаться сколько угодно долго (по необходимости). Но на каждой последующей внизу сохраняется нумерация.

Столбцы второй части журнала:

- порядковый номер записи;

- номер составленной ведомости и ее дата;

- название платежа;

- наименование структурного подразделения (при наличии);

- итоговая сумма к выдаче, которая указывается в конкретной ведомости;

- информация о лицах, которые эту ведомость сдавали и принимали (ФИО и подписи).

Если обе последних операции выполняются одним и тем же лицом, то допустимо сокращение их в одну. Главное – упомянуть об этих изменениях журнала в соответствующих документах организации, чтобы во время проверок не возникло неприятных ситуаций. Если менять форму журнала регистрации платежных ведомостей без веской причины и письменных оснований, заверенных руководством, то можно подвергнуться административной ответственности в виде штрафа.

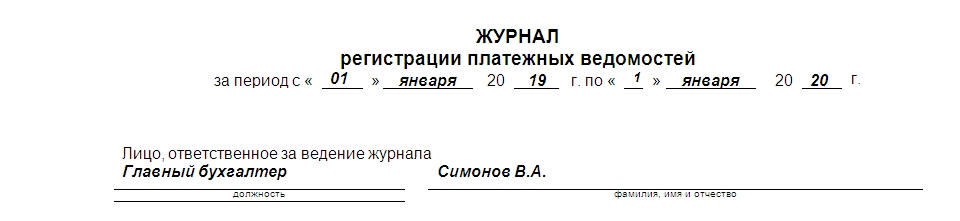

Заполнение обложки

Передняя часть документа обязательно должна содержать данные относительно кода по ОКУД (0301050), по ОКПО, полное наименование компании и его структурного подразделения, для которого ведется журнал (при наличии). Также в образце прописано:

- название документа;

- срок, на который он составляется (львиная доля бухгалтеров выбирает годовой период из-за удобства формирования отчетности);

- лицо, которое будет ответственно за составление и ведение бумаги (в частности – его должность и ФИО с подписью).

Обложка всегда печатается в единственном экземпляре и помещается на самый верх документа. Допустимо ведение журнала как в печатной, так и в электронной форме.

Какие проверяющие органы требуют

Первичная документация бухгалтерского учета входит под контроль налоговых органов.

Федеральная налоговая служба вправе его потребовать при инспекции по законности отнесения затрат оплаты труда на себестоимость продукции.

Также проверить документ может Федеральная инспекция труда (она контролирует реальность выдачи заработной платы сотрудникам).

Помимо этого журнала, в организации обязательно должен быть журнал регистрации приказов, трудовых книжек и пр. Если бухгалтерия будет халатно относиться к выполнению своих обязанностей, то компанию ждет административная ответственность в виде существенных штрафов.

Нюансы оформления

Если журнал ведется в письменном виде, то обязательна его прошивка и нумерация каждой страницы. Последнее действие совершается для того, чтобы минимизировать риск незаконного изъятия страниц.

Важно! Если обязанности главного бухгалтера и выдачу заработной платы совершает один и тот же человек, то он ставит свою подпись и в графе «сдал», и в графе «принял» в последних столбцах таблицы.

Исправления в документе допустимы. Они могут производиться как на обложке, так и в самом журнале. Но это неприемлемо делать закрашиванием. Если нужно изменить информацию, то она аккуратно зачеркивается, а рядом ставится дата, подпись ответственного лица и суть изменений.

Стоит отметить, что таких исправлений не должно быть много и под каждое нужен будет приказ. Например, при изменении обложки, в частности, данных ответственного лица, прописывается дата и номер приказа, которые дают право на такое изменение и исправление.

Как и когда происходит заполнение

Когда приходит срок выдачи заработной платы (по Трудовому кодексу это должно происходить не реже двух раз в месяц), кассир или бухгалтер собирает все ведомости (как оплаченные, так и депонированные) и заносит информацию из них в описываемую бумагу.

Затем подводятся итоги, общая сумма расходов на выдачу заработной платы переносится в кассовую книгу (с оформлением отдельного кассового ордера на эту операцию).

Важный момент! Номера страниц в конце табличной части заполняются прописью.

Отдельный подход при этом к депонированным ведомостям. Они, так же как и выплаченные, заносятся в журнал. Но, помимо этого, для них должен быть заведен специальный реестр либо книга учета депонентов. За наличие журнала всегда отвечает работодатель. Именно под его контролем должен трудиться кассир, выдающий заработную плату, и бухгалтер, считающий и сверяющий платежные ведомости.