Все документы, свидетельствующие о тех или иных операциях, проходящих через кассу компании должны регистрироваться в специальном журнале учета приходных и расходных кассовых документов – это одна из основных норм кассовой дисциплины.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк журнала регистрации приходных и расходных кассовых документов .xlsСкачать образец заполнения журнала регистрации приходных и расходных кассовых документов .xls

Роль журнала

Основная задача журнала заключается в том, чтобы привести в порядок движение первичных расходных и приходных документов, поэтому регистрировать их необходимо сразу после создания. И только затем они могут быть переданы кассиру для дальнейшей работы (исключения составляют ордеры на получение заработной платы, которые составляются на один день, но не всегда могут быть своевременно реализованы).

Кроме того, наличие журнала позволяет руководству предприятия избежать ситуаций, связанных с неправомерным использованием платежных документов. Для этой цели в конце каждого рабочего дня бухгалтер компании должен сверить все записи, внесенные в журнал с наличествующими корешками «приходников» и «расходников».

Также правильно заполненный журнал в случаях налоговых проверок позволяет быстро проконтролировать остаток в кассе (здесь не лишним будет напомнить, что при использовании кассы, следует строго придерживаться максимально допустимого лимита наличных денежных средств).

Какие документы должны быть зарегистрированы в журнале

В журнале регистрации приходных и расходных кассовых документов должны быть:

- все документы, свидетельствующие о приходе и расходе денежных средств, независимо от того, из каких источников они поступили или на какие цели были истрачены;

- информация о расчетно-платежных ведомостях, сопровождающих выдачу заработной платы работникам предприятия (но только после проведения процедуры выплаты);

- счета на оплату;

- заявления на получение денежных средств и т.п.

Можно ли обходиться без журнала регистрации

По закону компании, работающие с контрольно-кассовой техникой, обязаны соблюдать кассовую дисциплину. Одно из основных ее правил гласит, что все документы должны быть зарегистрированы в специальном журнале. При этом если организация нарушает данную норму, в случае налоговой проверки ей грозит административное наказание в виде крупного штрафа (при этом наказанию подлежит как само юридическое лицо, так и его руководитель).

Кто должен вести журнал

Функция по ведению журнала обычно лежит на материально-ответственном лице — специалисте бухгалтерского отдела, в качестве которого может выступать либо рядовой бухгалтер, либо кассир предприятия. Контроль же за правильность оформления и ведения с определенной периодичностью должен осуществлять главный бухгалтер.

Как часто надо менять журнал

Точных сроков по периоду ведения журнала закон не устанавливает, поэтому они определяются внутренними нормативными актами компании в зависимости от ее потребностей.

Довольно часто это бывает какой-либо налоговый период: квартал, полугодие или год.

Можно ли допускать в журнале ошибки

Никакие ошибки и исправления в журнале допускать крайне нежелательно. Но если какая-то неточность все же закралась в документ, следует аккуратно зачеркнуть неверные сведения, написать сверху правильные и поставить рядом подпись ответственного лица и дату исправления.

Правила по составлению журнала регистрации приходных и расходных кассовых документов

На сегодняшний день существует несколько способов ведения журнала, поскольку единого унифицированного его образца, обязательного к применению нет. Предприятия могут вести документ в произвольном виде или по шаблону, разработанному и утвержденному в учетной политике компании или же использовать ранее общеприменимую форму.

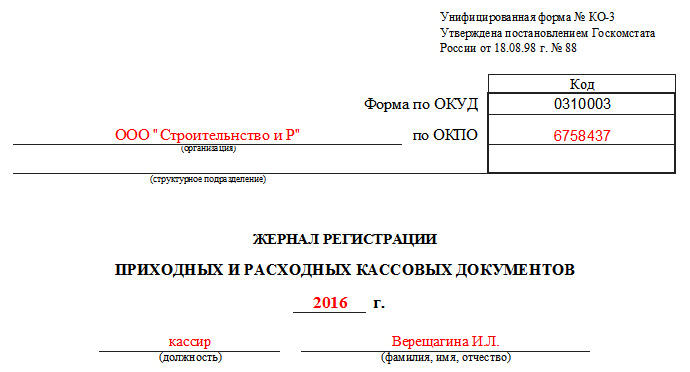

При этом журнал должен содержать ряд обязательных сведений:

- наименование предприятия и структурного подразделения, собственностью которого является документ;

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций);

- год или иной период, за который он ведется;

- персональные данные сотрудника, имеющего прямое отношение к его заполнению: его должность, ФИО.

Основная информация оформляется в виде таблицы, в которую в хронологическом порядке вносятся данные обо всех кассовых документах: с левой стороны о приходных, с правой стороны о расходных. По каждому из них в соответствующие ячейки вписываются:

- дата,

- номер (по внутреннему документообороту компании),

- сумма, которая по нему проходит,

- примечание.

Все строки обязательны к заполнению, в том числе примечание – оно дает разъяснение к той или иной платежной бумаге.

Правила оформления журнала

Журнал можно вести как в электронном, так и в бумажном виде. При этом если на предприятии он ведется «живьем», то все его страницы нужно пронумеровывать, скреплять специальной крепкой нитью и заверять подписью. Печатью визировать журнал не обязательно, т.к. он относится к внутреннему документообороту компании, к тому же начиная с 2016 года юридические лица законодательно освобождены от требования применять в работе штампы и печати.

В период ведения журнал должен лежать в определенном месте, доступ к которому нужно строго ограничить. После утраты актуальности его следует передать на хранение в архив предприятия, где он должен содержаться на протяжении установленного законом времени.