Оформление расчетно-платежной ведомости сопровождает выдачу заработной платы работникам предприятий и организаций. Особенность данного документа заключается в том, что он является одновременно как расчетным, так и платежным, что в свою очередь, позволяет существенно уменьшить документооборот компании. Стоит отметить, что наиболее целесообразно использовать расчетно-платежную ведомость на малых предприятиях, в крупных же компаниях лучше заполнять платежную и расчетную ведомости отдельно.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк расчётно-платёжной ведомости по форме Т-49 .xlsСкачать образец заполнения расчётно-платёжной ведомости по форме Т-49 .xls

Кто заполняет бланк расчётно-платёжной ведомости

Расчетно-платежная ведомость является первичным бухгалтерским документом, поэтому ее оформление входит в компетенцию специалиста бухгалтерского отдела. Основанием для составления ведомости является табель учета рабочего времени работников, который обычно ведет кадровик или секретарь организации. Документ имеет регулярный характер и оформляется один раз в месяц (перед выдачей зарплаты).

Порядок оформления расчётно-платёжной ведомости

Прежде чем выдать заработную плату, ответственный сотрудник предприятия проверяет табель учета рабочего времени, который затем передается в бухгалтерию. Далее бухгалтер вносит необходимые данные на титульную страницу и в таблицу, подписывает ведомость сам и отправляет ее на утверждение руководителю компании, затем передает ее кассиру.

После того как деньги будут выданы, ведомость возвращается обратно в бухгалтерию, где после проверки главным бухгалтером внесенных в нее сведений, информация о ней вносится в специальный внутренний журнал учета документов, а сама ведомость отправляется в архив предприятия.

Согласно положениям Постановления Госкомстата РФ № 1, платежно-расчетную ведомость по форме Т-49 нужно использовать только при выдаче наличной зарплаты. Если средства перечисляют на банковскую карту, то такой вид оформления не понадобится.

Хранится расчётно-платёжная ведомость в архиве, как и все документы предприятия.

После того как деньги будут выданы, ведомость возвращается обратно в бухгалтерию, где после проверки главным бухгалтером внесенных в нее сведений, информация о ней вносится в специальный внутренний журнал учета документов, а сама ведомость отправляется в архив предприятия.

Правила составления и оформления расчётно-платёжной ведомости

Бланк платежно-расчетной ведомости по форме Т-49 унифицирован, поэтому бухгалтера обязаны использовать готовый шаблон. Однако в законодательстве нет запрета на применение свободной формы, а, точнее, на использование бланка, разработанного компанией. Такой отчет должен сформировать кадровик и бухгалтер, закрепив шаблон в локальной документации. В дальнейшем необходимо регулярно пользоваться им.

Если предприятие выбрало разработку индивидуальной формы, то важно, чтобы все необходимые реквизиты были отражены в документе. В частности, речь идет о полях, в которых надо указать руководителя, бухгалтера организации, данные предприятия, а также поля для подписей, даты составления и номера документа.

Однако главный блок должен выглядеть как таблица с графами, где специалиста отразит выплаченную сумму для конкретного работника. При этом в документе надо расписать из чего она состоит, например, оклад, премия, доплата и т.п.

Заполнять документ можно как в рукописном, так и в печатном виде (второй вариант существенно ускоряет процесс), при этом независимо от того, какой путь будет выбран, бланк обязательно должен содержать оригиналы подписей:

- ответственных сотрудников;

- руководителя компании;

- работников предприятия, получивших по ней деньги.

Алгоритм заполнения формы Т-49

Базовый порядок заполнения платежно-расчетной ведомости прост:

- На титульной странице указывают общую сумму к выплате сотрудникам и подписывают ведомость у руководителя и главного бухгалтера.

- В графах 8-13 «Начислено, руб.» прописывают суммы по типам выплат, а также прочим поступлениям работников в виде различных социальных и материальных благ. Зарплату начисляют в соответствии с данными по учету выработки, фактически отработанного времени и прочих документов.

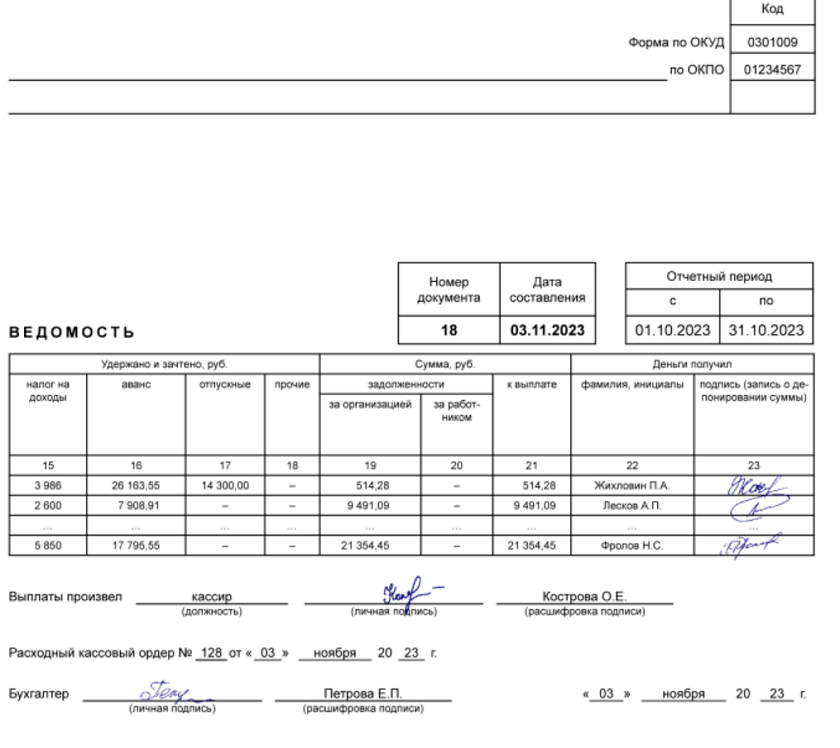

- В графах 15-18 «Удержано и зачтено, руб.» указывают суммы НДФЛ и других удержаний из зарплаты работников.

- В графе 21 «к выплате» исчисляют сумму к выплате работникам, определяемую как разница между суммами начислений и удержаний.

- В графе 23 «подпись (запись о депонировании суммы)» сотрудники при получении дохода должны расписаться напротив своих фамилий.

На последней странице ведомости необходимо отразить общую сумму ведомости и реквизиты РКО на выдачу заработной платы из кассы.

Что делать, если в документе есть ошибки

К заполнению данного документа следует относиться крайне внимательно и скрупулезно, проверяя все вносимые в него сведения. Нужно стараться избегать неточностей и ошибок, но если они все же случились, а переделать весь документ по каким-либо причинам уже невозможно, нужно аккуратно зачеркнуть неверные данные и написать сверху правильные. При этом рядом с корректировкой следует написать «исправленному верить», а рядом поставить подписи всех ответственных за составление ведомости сотрудников.

Важно отметить, что использование штрих-корректора для исправления ошибок недопустимо.

Пример составления расчётно-платёжной ведомости

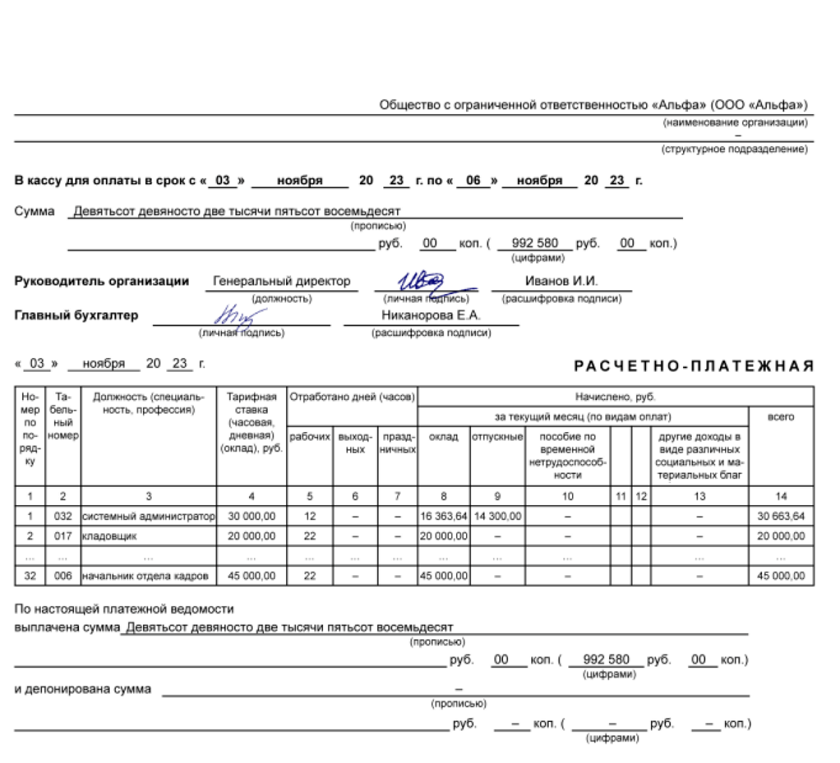

Первая часть документа включает основные сведения об организации:

- название, наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии);

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций);

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся общая сумма, выдаваемых из кассы, срок выдачи, а также период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

Ниже идет основная часть документа, которая оформлена в виде таблицы.

- в первый столбец вносится номер работника по порядку;

- во второй ─ его табельный номер (находится в личной карточке);

- в третьем ─ должность (в соответствии со штатным расписанием);

- в четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад);

- с пятого по седьмой ─ количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы:

- Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой.

- В девятой указывают размер премии, но только при наличии на то специального приказа или распоряжения директора компании.

- В десятую графу вписываются данные о выплатах по больничному листу.

- С 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.

- В четырнадцатой графе следует указать общую сумму начисления.

Далее в пятнадцатый столбец нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода). А в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.). При этом в графу под номером 19 вписывают долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21 графу вносят окончательную сумму, подлежащую к выдаче. Рассчитывают ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.