В 2022 году обновились федеральные стандарты по бухучету основных средств и капвложений. А потому изменились правила отражения сведений по ФСБУ 6/2020 и 26/2020. В документах надо фиксировать сведения на начало-конец отчетного промежутка, движение ОС, капитальных вкладов и прочую существенную информацию.

Отражение ФСБУ 6/2020 и 26/2020 на бухгалтерском балансе

Согласно Приказу № 61н, сведения по ОС и капвложениям на балансе фиксируют в разных графах. Однако вклады, направленные на ОС, и существенную информацию разрешено размещать там же. Итак, в бухбалансе для ФСБУ 6/2020 и 26/2020 указывают следующие параметры:

- поле 1160 ─ объекты, направленные на оплату аренды ОС, включая инвестиционную недвижимость;

- поле 1150 ─ прочие основные средства.

Для существенной информации по капитальным вкладам выделена отдельная строка под этими пунктами.

Помимо прочего, на основании п. 35 ПБУ 4/99 в отчете необходимо прописать балансовый тариф активов:

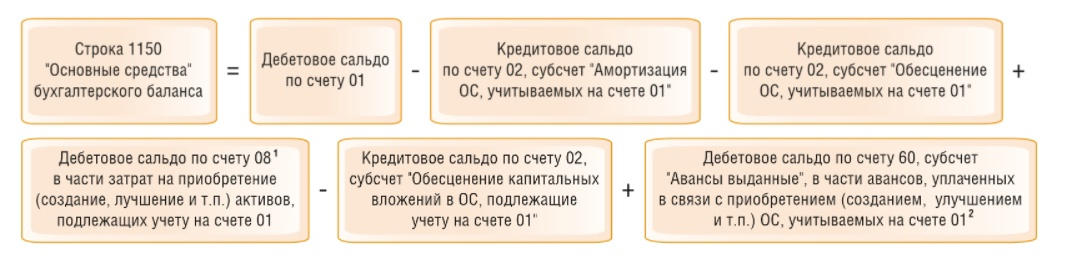

- по ОС ─ это изначальная цена, из которой вычтена накопленная амортизация;

- по капитальным вкладам ─ это фактические расходы на покупку, восстановление либо модернизацию ОС, уменьшенные на обесценение.

Цифра для поля 1150 исчисляется согласно формуле.

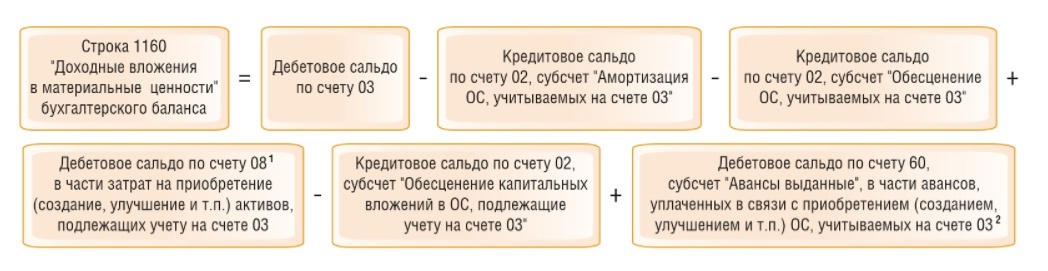

Для поля 1160 используют другой расчет.

Если есть накопленная дооценка, то ее нужно прописать в ячейке 1340.

Заполнение раздела 2 для ОС

Этот параграф заполняют, если необходимо указать пояснения и существенные сведения в отношении обоих стандартов. Так, в таблице 2.1 указывают:

- исходную цену основных средств, накопленную амортизацию на начало-конец отчетного промежутка;

- сведения о приобретении и устранении ОС за отчетный период;

- годовую амортизацию;

- информацию о движении стоимости и амортизации по итогам годовой переоценки ОС.

В заключении необходимо уточнить предыдущие данные по обозначенным параметрам. Также рекомендуется пополнить отчет дополнительной информацией:

- о суммарных накоплениях по обесценению и их движениях на протяжении отчетного промежутка;

- об основных средствах, которые переквалифицированы в долгосрочные активы на реализацию;

- о скачках стоимости ОС относительно изменений по оценочным обязательствам на устранение отходов либо восстановление окружающей среды.

Параметры полей На конец и На начало должны быть равны показателям из пунктов 1150 и 1160.

Раздел 2 для капитальных вкладов

Следующая таблица 2.2 предназначена для отражения незавершенных капвложений. В нее надо внести следующие параметры:

- балансовая цена текущих капитальных вкладов на начало-конец отчетного времени;

- фактические расходы на покупку, восстановление либо модернизацию ОС на протяжении отчетного года;

- сведения о списанных капвкладах;

- величина вложений, которые квалифицированы в новые ОС, либо стали множителями стоимости активов.

Ниже прописать те же сведения, но за ушедший отчетный период. Далее рекомендовано указать:

- тариф ТМЦ, необходимых для модернизации или создания ОС, которые учитываются на счетах 07 и 10;

- размер аванса без налога, начисленный во время приобретения или создания ОС.

Дополнительная информация

Финансовое ведомство требует указывать полную информацию по ФСБУ 6/2020 и 26/2020. Поэтому специалисты на аутсоринге советуют уточнять:

- Установленные ограничения по цене ОС и величину фактически понесенных расходов на создание или покупку активов в пределах этой суммы.

- В балансовой цене указать неамортизируемые и амортизируемые основные средства.

- Амортизационные параметры ОС и их движение в отчетном промежутке.

- Сгруппированные методы определения стоимости ОС.

- Сведения об изменении цены ОС, включая:

- сроки проведения последней операции;

- указать привлекался ли независимый оценщик;

- способы определения объективной стоимости;

- балансовый тариф переоцененных групп ОС, которые исчислены пропорционально изначальной цене;

- методы списания средств накопленной дооценки, а также порядок оценки исходной стоимости в процессе переоценки.

- Итоги после отката ОС и капитальных вкладов на протяжении отчетного года.

- Информация о признанных средствах, которые начислены в виде компенсации убытков, связанных с падением значимости ОС либо капвложений.

Кроме того, в пояснениях необходимо ссылаться на данные о методах обесценивания согласно международному стандарту заполнения отчетов по ФСБУ. Напоминаем, международный стандарт IAS зафиксирован в Приложении 23 к Приказу № 217 финансового ведомства РФ.