Одним из вариантов обеспечения материальными ценностями бюджетных организаций и филиалов крупных компаний является система централизованного снабжения. Получатель активов не занимается поиском поставщиков и переводами денежных средств. Весь комплекс работ по оформлению и реализации сделки возлагается на головную структуру.

Учет операций по централизованному снабжению материальными ценностями

Что такое централизованное снабжение материальными активами

В централизованном типе поставок материалов участвуют три стороны:

- Поставщик, который на платной основе обязуется передать определенное количество материальных ценностей по заранее оговоренной цене.

- Заказчик. В его роли выступает организация, у которой имеются полномочия для заключения сделок и подписания договорной документации, открыт расчетный счет в банковском учреждении.

- Получатель грузов – структурное подразделение или отдельная организация, которая принимает активы.

Типовая корреспонденция по отражению операций по централизованному снабжению

ВАЖНО! Денежными расчетами связаны только два участника сделки: поставщик и заказчик товаров.

Осуществление всех этапов централизованных закупок регламентируется нормами закона от 5 апреля 2013 г. №44-ФЗ (ст. 26). Поставки могут быть реализованы в нескольких вариантах:

- грузополучатель выступает в роли подведомственного распределителя материальных активов;

- грузополучатель является конечным звеном, приходующим ценности.

ВАЖНО! Журнал операций по учету централизованного снабжения от КонсультантПлюс доступен по ссылке

В первом случае получатель материалов принимает их на баланс, проверяет комплектность и количество, распределяет между зависимыми организациями или подразделениями.

В соответствии с утвержденным планом распределения активы направляются адресатам.

ОБРАТИТЕ ВНИМАНИЕ! Передача ценностей в пользу подведомственной организации осуществляется безвозмездно.

Суть централизованных закупок сводится к наделению отдельного государственного органа полномочиями по:

- подбору поставщиков;

- планированию расходных операций, касающихся приобретения материальных активов;

- заключению сделок;

- проведению расчетов.

Законодательство допускает выполнение заказчиком своих функций на самостоятельной основе. Задача обоснования закупок конкретного вида актива и его количества не может быть возложена на распределителя материалов. Идентификация операций по централизованным закупкам проводится по нормам п. 153 Приказа Минфина от 6 декабря 2010 г. №162н:

- закупка касается материальных активов;

- возникновение трехсторонних отношений;

- два участника сделки связаны между собой по признаку подведомственного подчинения.

Порядок снабжения

Схема реализации снабжения состоит из таких этапов:

- Подача подведомственными структурами в снабженческий орган заявок на плановый расход материалов в будущем периоде с детализацией по видам активов и обоснованием необходимости заявленного количества ценностей.

- Составление плана закупок и истребование финансирования под него головным распорядителем.

- Поиск и выбор поставщиков организацией, выполняющей роль заказчика.

- Согласование деталей сотрудничества между заказчиком и поставщиком, подписание договора поставки.

- Доставка и отгрузка товаров грузополучателю.

- Оплата распределителем суммы по договору.

КСТАТИ! Материалы могут быть получены работниками склада заказчика или на объекте грузополучателя без участия промежуточного звена.

Система документооборота требует оформлять договор, сопроводительные бланки к нему, извещения формы 0504805. Извещение составляется в двух экземплярах. Каждый новый бланк заполняемого документа формы 0504805 должен быть зарегистрирован в специальном журнале. Правила оформления закреплены в Приказе №52н от 30 марта 2015 г. Возможны два способа составления этого документа:

- Извещение формируется заказчиком. Грузополучатель на базе отраженной в форме информации производит проверку ценностей при их поступлении и заполняет свою часть бланка. Второй экземпляр со всеми заполненными реквизитами направляется заказчику для оповещения его о приходовании активов в полном объеме (или сообщает о неполной комплектации, обнаружении брака).

- Грузополучатель создает извещение и отправляет все экземпляры вышестоящей инстанции, являющейся заказчиком по договору поставки. Заказчик проверяет документы, заполняет вторую часть извещения и возвращает один из бланков получателю материалов.

Учет снабженческих операций при централизованных поставках

Раздел 6 Приказа №162н регулирует вопросы, связанные с учетом операций по централизованному снабжению. Нормативный акт рекомендует заказчикам оформлять этапы сделки такими корреспондирующими записями:

- В момент перечисления авансового платежа дебетовые обороты накапливаются на 1 206 31 560, а кредитовые могут отражаться по 1 304 05 310, 1 304 05 320, 1 304 05 340.

- В случае с прямой доставкой получателю активов без промежуточной проверки материалов заказчиком в учете показываются суммы через дебетование 1 304 04 310, 1 304 04 320, 1 304 04 340 и кредитование 1 302 31 730, 1 302 32 730, 1 302 34 730.

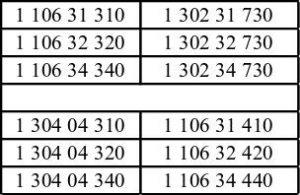

- При осуществлении поставщиком доставки на один из объектов заказчика для дальнейшего направления оттуда распределенной нормы по подведомственным получателям делаются записи формата:

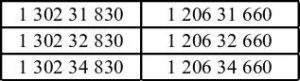

- При проведении зачета сумм авансовых платежей:

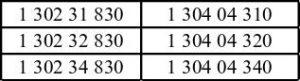

- Если при приемке активов были обнаружены бракованные изделия, испорченные экземпляры:

При наличии в условиях договора пункта об обязательном возврате в адрес поставщика тары ее отправка будет отражена у заказчика в учете одним из способов:

- дебетование 1 205 74 560 – кредитование 1 304 04 340;

- по дебету записывается 1 401 20 272, а по кредиту — 1 304 04 340;

- в дебетовых оборотах участвует 1 210 02 440, 1 303 05 830, в кредитовых — 1 205 74 660.

В учетных операциях грузополучателя может быть задействован счет 22, являющийся забалансовым. На нем отражаются полученные ценности в рамках централизованного снабжения до момента получения полного комплекта документации на конкретную партию изделий. При оприходовании на объект грузополучателя материалов счет 22 дебетуется на сумму их стоимости. В момент поступления извещения счет 22 кредитуется.

ВАЖНО! До того как грузополучатель получит оформленное извещение, он может пользоваться привезенным имуществом только при условии наличия разрешения главного распорядителя.

Заказчик, ответственный за централизованные поставки активов в подведомственные организации, выбирает код КОСГУ с учетом назначения приобретаемых им материалов. Если ценности покупаются для передачи другим субъектам бюджетного процесса, сам заказчик не будет ими пользоваться, вместо отражения сумм на КОСГУ 310, 320, 340 затраты относятся на КОСГУ 241. Эта операция будет означать безвозмездную передачу имущественных объектов в пользу бюджетных учреждений. Норма закреплена Письмом Минобороны от 25 апреля 2014 г. №184/7/223.

Получатель активов показывает их по 180 КОСГУ в составе прочих доходов. Этот вариант актуален для поставок от учредителей. При перемещении активов от головного предприятия его подразделениям используются 310 КОСГУ и 340 КОСГУ (для основных средств и всех типов материальных запасов).

Заказчик в обязательном порядке должен оформлять акт по форме 0504101 при приеме-передаче активов. Дополнением к нему служит извещение. Пока этот набор документов не будет готов, все ценности будут числиться в полной стоимости на забалансовом учете (счет 22). Оба бланка составляются в двух экземплярах.

Грузополучатель в бухгалтерском учете все операции проводит при помощи таких корреспонденций:

- При отгрузке на его объектах изделий от поставщика дебетуется счет 22.

- Когда грузополучателю приходит акт и извещение со всеми заполненными реквизитами, счет 22 надо прокредитовать.

- В случаях, когда в рамках централизованного снабжения были получены объекты основных средств, в дебете прописывается 4 101 00 310, а в кредите — 4 401 10 180.

- Если были привезены материальные запасы, то запись будет формата Д 4 105 00 340 – К 4 401 10180.

Основанием для постановки имущества на баланс всегда является акт приема-передачи. Извещение используется для подтверждения получения активов от поставщика, идентификации полноты комплектации партии изделий и исключения поставки бракованной продукции.

ОБРАТИТЕ ВНИМАНИЕ! До окончания документального оформления операции поставки все отгруженные материальные ценности учитываются и заказчиком, и грузополучателем на забалансовых счетах.

До момента оформления акта с извещением и получения их заинтересованными участниками сделки у заказчика ценности будут числиться на забалансовом счете 05. Когда поставщик отгрузит продукцию на территории подведомственного получателя и это будет зафиксировано документально, суммы с 05 счета списываются.

Структурные подразделения, филиалы и подведомственные учреждения после заполнения и отправки извещения, возврата его второго экземпляра начинают реализовывать постановку ценностей на баланс. Для этого основанием будет выступать приходный ордер. Он оформляется по форме 0504207.