Неоконченные ремонты основных средств (далее — ОС) компании подлежат обязательной инвентаризации. Во время нее специальная комиссия проводит осмотр всех ремонтируемых объектов, отмечает их состояние и сравнивает фактические и предстоящие расходы на ремонт. Все результаты должны быть занесены в соответствующий акт — форму ИНВ-10. Как правильно с ней работать, объясним в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк акта инвентаризации незаконченных ремонтов ОС по форме ИНВ-10 .xlsСкачать образец акта инвентаризации незаконченных ремонтов ОС по форме ИНВ-10 .xls

Бланк ИНВ-10

Унифицированный бланк ИНВ-10 был введен в работу Постановлением Госкомстата №88 от 18 августа 1998 года. До конца 2012 года форма была обязательной для всех компаний и предприятий, а в начале 2013 — стала рекомендованной. Но бланк и сегодня активно используется, несмотря на то что хозяйствующие субъекты получили право на работу с бланками, разработанными самостоятельно. Актуальность использования обуславливается удобством документа и нежеланием руководителей иметь конфликты с проверяющими инстанциями, так как последние привыкли к работе с унифицированными формами.

Внимание! Желание работать с собственными бланками, как и с унифицированными, должно быть закреплено в учетной политике компаний. Также важно помнить, что нельзя удалять из бланков обязательные реквизиты, иначе документ будет считаться недействительным.

Порядок инвентаризации

Любая инвентаризация начинается после издания приказа директором. В документе указывают основания для проведения проверки, сроки, перечень объектов. Приказ, как правило, составляется по форме ИНВ-22.

Далее комиссия в день, когда было обозначено начало инвентаризации, приступает к работе. После проведенных осмотров и расчетов заполняется акт инвентаризации и передается в бухгалтерию.

К сведению! К объектам неоконченного ремонта следует относить транспорт, оборудование, здания и сооружения и другие ремонтируемые объекты, которые относятся к ОС организации.

Комиссия

Кто из сотрудников будет входить в состав комиссии, решает руководитель. Сколько человек и какие категории сотрудников должны быть членами комиссии, законодательно нигде не прописано. Как правило, выбирают 3-4 человека. Это могут быть работники бухгалтерии, начальники отделов, сотрудники дирекции. Материально ответственные лица не могут участвовать в инвентаризации в качестве членов комиссии, поскольку проверке подвергается именно то имущество компании, за которое они и отвечают.

Обычно состав комиссии утверждается на неопределенный срок приказом руководителя.

Кто подписывает бумагу и почему

На заполненном документе должны быть подписи следующих лиц:

- Членов и председателя комиссии. Подписание ими акта свидетельствует о том, что они подтверждают корректность подсчетов и объектов, внесенных в документ.

- Материально ответственных сотрудников. Они подтверждают правильность действий комиссии, корректность внесения в документ сведений, отсутствие претензий к членам комиссии.

- Бухгалтер, который после заполнения комиссией получает акт. Подпись этого сотрудника удостоверяет, что расчеты в документы были проверены.

Как заполнить ИНВ-10

Документ содержит лицевую и оборотную стороны. Заполнять необходимо каждую из них.

Лицевая

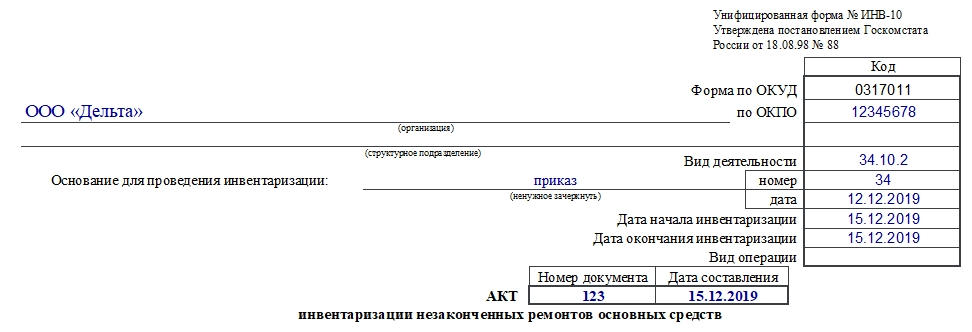

Страница начинается с шапки, в которой указывают данные о компании, документах об инвентаризации, сроках проведения процедуры, реквизиты заполняемого акта.

Затем начинается основная часть — таблица. В нее нужно внести такие сведения:

- Номер записи по порядку.

- Название объекта, который находится в состоянии ремонта. Здесь можно еще отметить вид работы.

- Инвентарный номер объекта.

- Номер заказа. Он присваивается на этапе сдачи ОС в ремонт (в договоре или расписке).

- Название отдела или иного структурного подразделения, которое сдало ОС в ремонт.

- Стоимость ремонта. Таковая прописана в договоре.

- Процент технической готовности. Определяется на ту дату, когда проводится инвентаризация. Эти данные вносит материально ответственный работник.

- Затраты на ремонт по договору. Чтобы заполнить эту графу, нужно умножить данные из шестой и седьмой графы.

- Фактические затраты. Их рассчитывают на основании сопровождающей ремонт документации.

- Результаты инвентаризации: экономия. Возникает, если ремонтная организация или сервисный центр дает скидку либо необходимое оборудование или материалы были закуплены по более низким ценам, чем это было запланировано.

- Результаты инвентаризации: перерасход. Ситуация может возникнуть при внезапном повышении цены на ремонт, комплектующие, материалы и т.д. Иногда сумма ремонт увеличивается за счет того, что потребовались дополнительные работы и, как следствие, расходы.

- Примечание. Отмечают дополнительную информацию.

В конце таблицы записывают итоговые результаты по всей странице.

Оборотная

На этой стороне следует продолжение таблицы. Затем ставят свои подписи председатель и члены комиссии, материально ответственное лицо и бухгалтер. Последний также ставит дату внизу страницы.

Дополнение

Важно помнить следующую информацию:

- Документ нужно заполнять в двух экземплярах. Один должен остаться в бухгалтерии, а второй — у материально ответственного работника.

- Заполнение документа может производиться вручную или на компьютере. Во втором случае ставят только так называемые живые подписи. Также возможно заполнение с помощью специальных программ. В этом случае часть данных вносится вручную.

- Подписать акт должны все члены комиссии. В противном случае документ не будет считаться действительным.