Формирование акта аудиторской проверки является обязательным этапом проведения контрольных проверочных мероприятий по финансово-экономической деятельности организации.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк акта аудиторской проверки .docСкачать образец акта аудиторской проверки .doc

Кто проводит проверку

Для проведения аудиторской проверки могут привлекаться как сотрудники сторонних специализированных компаний и эксперты государственных надзорных структур, так и специалисты самого предприятия (но не во всех случаях). В любом случае, это должны быть лица, имеющие высшее экономическое или бухгалтерское образование, серьезный опыт работы, а также аттестат аудитора.

Основной целью проверки является оценка «чистоты» бухгалтерской финансовой отчётности организации и ее соответствия законам РФ.

По результатам проверки аудитор выдает свое заключение (положительное или отрицательное). При этом если проверяющий считает, что не получил достаточного объема документации и прочих подтверждающих свидетельств о деятельности компании, он имеет право отказаться от выдачи заключения.

Аудиты могут быть:

- обязательными, регулируемыми законодательством РФ – обычно им подвергаются предприятия, работающие с финансовыми средствами населения;

- добровольными – такие проводятся по инициативе руководства фирмы.

Также проверки могут быть разовыми или регулярными (последние обычно используются в крупных организациях и являются эффективным методом контроля за работой бухгалтерских и финансовых отделов).

Как проводится проверка

Стандарты проведения аудиторских мероприятий прописаны в законодательстве РФ. Кроме того, некоторые правила могут содержаться в учетной политике организации.

В процессе проверки учитываются многие параметры:

- направление деятельности компании;

- квалификация персонала;

- темпы роста;

- финансовое состояние и т.п.

Далее просматриваются и анализируются предоставленные документы, а также действия, производимые сотрудниками предприятия.

Часто аудиторские мероприятия занимают несколько дней, а то и недель – конкретный период оговаривается индивидуально и зависит от множества факторов, в том числе размера организации, наличия структурных подразделений и филиалов, длительности периода, за который проводится проверка и т.д.

В любом случае, аудит не проводится чаще одного раза в год.

Какие документы проверяются в первую очередь

Аудиторы проверяют весь пакет бухгалтерской документации (за определенный промежуток времени), а также отчетные бумаги: балансы, приложения, декларации, справки, примечания и т.д. При этом, для полного и всеобъемлющего анализа все запрашиваемые документы должны быть предоставлены.

В некоторых случаях аудиту подвергаются только некоторые направления деятельности компании, например, в части расчетов по налогам и прочим обязательным платежам, финансовых взаимоотношений с контрагентами, учету кассовых операций, основных средств и т.д.

Составление акта, особенности документа

Унифицированного образца акта аудиторской проверки нет, так что он может быть написан в произвольной форме. Однако, при его составлении важно учитывать некоторые общие для всех подобного рода документов особенности.

В частности, нужно обязательно делить акт на разделы. Их должно быть как минимум три:

- начало (так называемая «шапка»),

- основная часть,

- заключение.

В начало вносятся реквизиты организации, в которой проводится проверка, а также сведения о проверяющем лице, в основной блок – методы и ход проверки, в заключение – выводы экспертов.

Акт обязательно должен быть подписан лицом или группой лиц, проводивших проверку – таким образом, они свидетельствуют о том, что вся внесенная в него информация верна и они несут за нее полную ответственность. Также акт должен содержать аудиторскую печать.

Составляется документ в двух идентичных экземплярах. Один их них остается у аудитора, второй передается компании – заказчику. Отметку об акте следует занести в журнал учета документации предприятия – он обычно находится у секретаря.

Условия хранения акта

Акт аудиторской проверки подлежит обязательному хранению как один из важнейших контрольных документов. В качестве места для хранения лучше всего определить кабинет, доступ к которому строго ограничен. Период хранения определяется либо внутренними нормативными актами, либо законодательством РФ (но не меньше пяти лет).

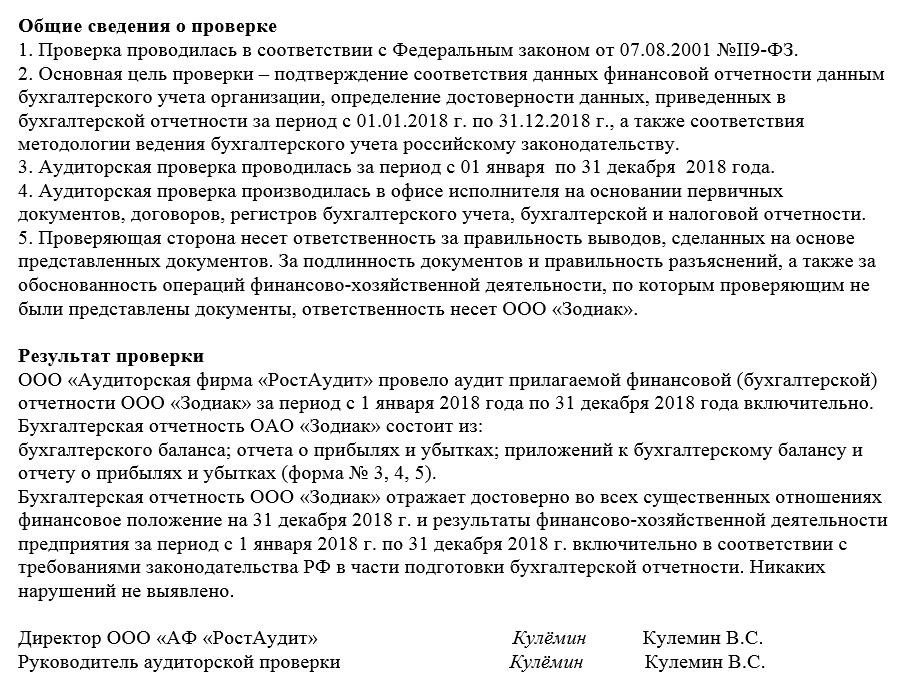

Образец акта аудиторской проверки

В начале документа пишется:

- его наименование, а также дата и место (населенный пункт) составления;

- информация об организации, проводящей проверку (ИНН, КПП, адрес и телефон);

- данные аудитора (его ФИО, номер аттестата и прочие идентификационные данные);

- сведения о компании, в которой осуществляется проверка (также – ИНН, КПП, адрес, телефон, ФИО директора и главного бухгалтера).

Затем идет основной раздел. Его можно поделить на несколько пунктов. Сюда нужно обязательно внести:

- цель контрольных действий;

- период, за которых проводится проверка;

- методы проверки;

- названия документов, которые подверглись анализу;

- территория проведения (в офисе исполнителя или в офисе компании – заказчика);

- пункт о разграничении ответственности (т.е. о том, что аудитор несет ответственность только за свои выводы, все, что касается достоверности бумаг, а также отсутствие необходимых документов – на совести того, кто их предоставил или не предоставил).

В завершении указываются результаты проверки. Чем подробнее будет расписана эта часть акта, тем лучше.

Документ может быть дополнен любой другой информацией (в зависимости от индивидуальных особенностей компании). Если к акту проверки прилагаются какие-то дополнительные бумаги, это нужно также отметить.