Любое предприятие, работающее с драгметаллами, должно не реже одного раза в год осуществлять их инвентаризацию. Ее проводят, чтобы оценить состояние материалов, выявить их фактическое наличие и совпадение с учетными сведениями. Результаты такой проверки вносятся в специальный бланк по форме ИНВ-8, утвержденной Пост. Госкомстата России №88 от 18 августа 1998 года. Рассмотрим тонкости формирования акта инвентаризации драгметаллов и изделий из них.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк акта инвентаризации драгоценных металлов по форме ИНВ-8 .xlsСкачать образец акта инвентаризации драгоценных металлов по форме ИНВ-8 .xls

Законодательное регулирование процедуры

Все, что касается проведения инвентаризации драгметаллов на предприятиях, зафиксировано в таких нормативных актах, как:

- Пост. Правительства РФ №731 от 28.09.2000 г. В нем утверждены правила хранения и учета драгметаллов, камней и т.д.

- Инструкция о порядке хранения и учета драгметаллов, камней и т.д., утвержденная Приказом Минфина №231н от 09.12 20016 г.

Коротко об инвентаризации

Процедура инвентаризации проводится в несколько этапов. Первым делом издают приказ об инвентаризации по форме ИНВ-22. В нем указывают состав комиссии для осуществления процедуры, период ее проведения, объекты проверки. После издания приказа начинается подготовка к проверке, формируются все требуемые документы, в том числе акт инвентаризации по форме ИНВ-8. Если требуется, то проводится ознакомление сотрудников с тонкостями проверки.

Согласно Пост. Правительства №731 от 28.09.2000 г. инвентаризация драгметаллов проводится один раз в конце года.

Могут возникнуть и другие ситуации, требующие внепланового проведения проверки:

- кража объектов;

- чрезвычайные ситуации;

- смена материально ответственного лица (далее — МОЛ);

- порча имущества.

Внимание! Форма ИНВ-8 с января 2013 года не является обязательной к использованию. Предприятие может самостоятельно решить, использовать данный бланк или создать собственный. Но в обоих случаях документы надо обязательно утвердить в учетной политике специальным приказом руководства. Разработанные самостоятельно бланки должны включать все необходимые реквизиты.

Комиссия

Для проведения инвентаризации формируется специальная комиссия. В ее состав должны входить не менее трех человек. Обычно это бухгалтер, руководители отделов, старшие специалисты. Само МОЛ, на чьей ответственности находятся драгметаллы, в состав комиссии не входит. Однако оно тоже ставит свою подпись на документе.

Заполняем ИНВ-8

Бланк акта инвентаризации драгметаллов и изделий из них состоит из 4 страниц. Расскажем подробнее о каждой из них.

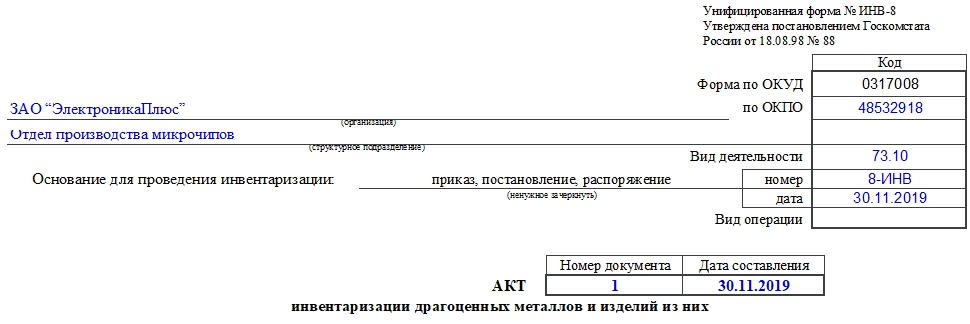

Первая страница

Здесь необходимо внести следующие данные:

- название предприятия и структурного подразделения, где проводится процедура;

- код по ОКПО;

- вид деятельности;

- основания для проведения инвентаризации (здесь необходимо выбрать один из документов, остальные — зачеркнуть);

- номер и дата указанного выше документа;

- номер заполняемого акта и дата его составления;

- должность, подпись с расшифровкой МОЛ (оно заверяет содержание расписки, то есть подтверждает готовность данных ТМЦ к проведению процедуры);

- дата составления акта.

Вторая страница

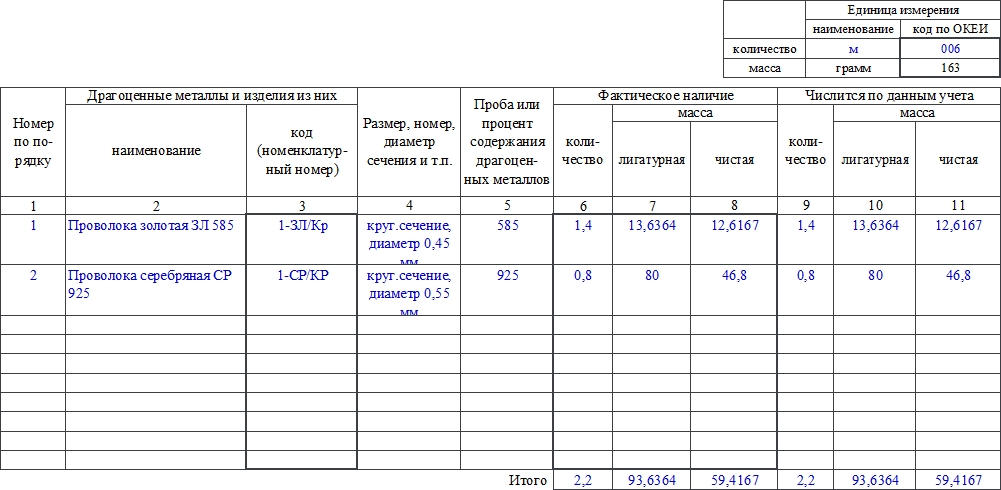

В правом верхнем углу необходимо отметить, какие единицы измерения используются, если они не совпадают с указанным в ней — граммами.

Остальная часть страницы содержит таблицу, куда заносят сведения о драгметаллах, такие как:

- Номер по порядку.

- Наименование металла или изделия из него.

- Код или номенклатурный номер.

- Размер, номер или диаметра сечения изделия.

- Номер пробы или процент содержания в изделии драгметаллов.

- Информация о фактическом наличии: количество, лигатурная и чистая масса.

- Информация об учетном наличии: количество, лигатурная и чистая масса.

Внизу таблицы подводят итог по странице. Указывают сведения о фактическом и учетном наличии драгметаллов и изделий из них.

После таблицы указывают итоги прописью:

- количество порядковых номеров;

- общее количество единиц фактически;

- фактическую массу как лигатурную, так и чистую.

Третья страница

Она содержит продолжение таблицы. Если наименований мало, то эту страницу можно не использовать. Но если ее заполняют, то важно обратить внимание на тот момент, что в конце ее указывают данные по странице и по всему акту.

Прописью указывают лишь данные по странице.

Важно! Если наименований для проверки большое количество, то можно использовать необходимое количество листов с таблицей. И по каждому нужно подводить отдельный итог.

Четвертая страница

Здесь подводят итог по всему акту. Далее ставят свои подписи члены комиссии.

Затем идет указание на то, что ценности под обозначенными номерами проверены, внесены в акт и находятся на ответственном хранении МОЛ. Ставятся его подпись и дата проведения проверки.

Завершают акт подпись бухгалтера и дата проверки им содержания акта.

Что нужно помнить

- Для проведения инвентаризации данных ТМЦ руководство должно предоставить сотрудникам — членам комиссии безопасное и удобное помещение для проведения замеров ТМЦ и, кроме того, обеспечить их необходимым инвентарем для правильных замеров.

- Последовательность действий при инвентаризации следующая: сначала подсчет ведет комиссия, ставят свои подписи; затем с данными нужно ознакомить МОЛ, после чего оно ставит подпись и бланк передают в бухгалтерию; бухгалтер проверяет документ на правильность заполнения, вносит учетные данные.

- К драгоценным металлам относят серебро, золото, а также платину (плюс металлы, которые относятся к платиновым) и изделия из них.

- Обычно готовят 2 экземпляра акта. Один после подписания всеми необходимыми лицами передают в бухгалтерию, другой — остается у МОЛ.

- Если в документе найдена фактическая ошибка, то ее исправляют посредством зачеркивания фрагмента одной линией, написания сверху верного варианта и визирования исправлений проверяющими и проверяемыми лицами.