Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начало и конец определенного периода. ОСВ является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Отметим, не все учреждения используют в своей работе оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то его обязательно надо утвердить в учетной политике.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк оборотно-сальдовой ведомости .xlsСкачать образец заполнения оборотно-сальдовой ведомости .doc

Для чего нужен данный документ

Грамотный бухгалтер или аудитор, проанализировав оборотно-сальдовую ведомость, может выявить ошибки в бухучете, разобраться с причиной их появления и своевременно их устранить. Например, это бывает актуально, когда на активном счете оказывается кредитный остаток или на пассивном — остаток дебетовый.

Что нужно знать формирования и прочтения оборотно-сальдовой ведомости

Составление, равно как и прочтение ОСВ, требует определенных знаний и возможно только при условии, что человек, взявшийся за это, знает:

- определение кредитовых и дебетовых оборотов;

- может ли быть сальдо на данном конкретном счете и если да, то каким именно;

- уметь анализировать тип счета и выявлять особенности его ведения.

Виды оборотно-сальдовой ведомости

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре);

- по синтетическим счетам (здесь учитывается совокупность различных значений);

- комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления ОСВ

На текущий момент унифицированного, обязательного для применения образца данного документа нет. Поэтому оформлять ОСВ можно в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако на самом деле она представляет собой четко структурированную сводную таблицу, в которую занесены сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, включая списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

В документе всегда указывают:

- наименование предприятия или организации;

- бухгалтерия которого формирует документ;

- номера счетов (иногда с их расшифровкой);

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и формируют ее один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой, к примеру, главный бухгалтер. Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

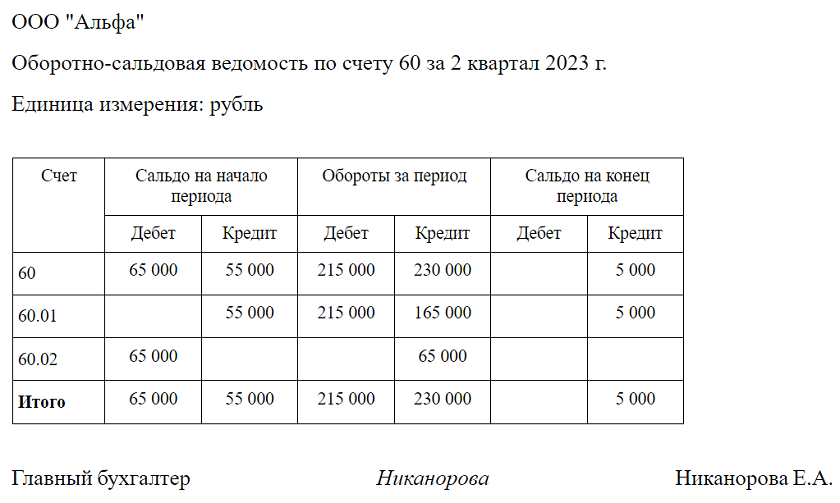

Образец заполнения оборотно-сальдовой ведомости

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.