Отчет о реализации продукции (форма СП-37) в ходу с 1997 года. Его составление является значимым для стационарных торговых точек, предоставляющих необходимые документы для контроля вырученных средств с продажи товара руководителю.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк отчета о реализации продукции по форме СП-37 .xlsСкачать образец отчета о реализации продукции по форме СП-37 .xls

Формируется на основании поступающих первичных бумаг. Удобнее всего заполнять его раз в месяц, но конкретные сроки не регламентированы. Главное – их указание и соответствие представленной информации фактическим явлениям жизни и оборота товаров на торговой точке. Может заполняться как в электронном, так и в бумажном виде.

Составные части в виде разных сторон

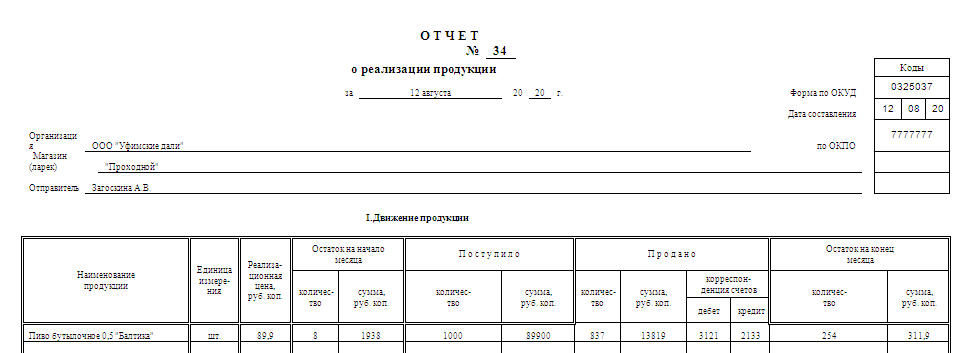

Предусмотрено заполнение обеих сторон листа. Первая страница – таблица с конкретными наименованиями товара. Вторая – целиком посвящена движению выручки. На первой есть шапка и таблица под названием «Движение продукции». На второй – таблица «Движение выручки» с тремя столбцами для заполнения.

Лицевая сторона

После названия проставляется номер бумаги (он потом заносится в бухгалтерские реестры). Ниже прописывается полное наименование компании, от какой из торговых точек (магазинов) поступает отчетность и кто ее заполнял.

Внимание! Не нужно забывать о заполнении кода по ОКУД, ОКПО и дате составления. Эти данные принципиально важны для формирования дальнейших бухгалтерских справок. ОКУД прописан на бланке – 0325037.

После шапки заполняются данные непосредственно о движении товаров. В графах последовательно прописываются:

- название продукции (графа 1);

- единицы измерения реализуемых товаров (графа 2);

- стоимость, по которой была продана продукция (графа 3);

- остаток в штуках и реализационная цена на начало текущего месяца (или начало формирования бумаги, 4 и 5);

- сколько товаров поступило (6,7);

- сколько товаров продано (также тут прописывается корреспонденция их счетов — 8,9, 10 и 11);

- остаток товара в штуках и по стоимости на конец месяца (или конец периода формировании – 12 и 13).

В конце первой таблицы имеется строка «Итого» с заранее проставленными крестиками в не предусмотренных для заполнения местах. Данные вписываются только в столбцы с 4 по 6 и в последние два.

Оборотная сторона

На втором листе (или последнем, если таблица с первого листа имеет больше 9 строк и требует дополнительного места) присутствует таблица со столбцами:

- показатели;

- сумма;

- номер и названия документов.

В последней графе прописываются первичные бумаги, на основании которых заполнялись данные. Они прикрепляются к документу и являются его приложениями. Отдельно указывается количество таких приложений. Завершают все подписи старшего продавца или заведующего магазином. При подаче к этим подписям присоединяется подпись проверяющего (с письменно обозначенной должностью и расшифровкой).

Столбец «Показатели»

Особое внимание уделяется показателям по цене продукции. Прописывается остаток на конкретную дату (а точнее, две даты: начало и окончание отчетного периода). Она должна быть вводная и завершающая в столбце. Также упоминается выручка от реализации, информация относительно суммы вместе с существующим остатком.

Выручка при этом может быть использована на месте. Факты такого распоряжения финансами также прописываются в этой графе.

В специальной строке «Использована выручка» обозначаются нюансы того, на каком основании, по какому поводу и кем она была потрачена. Если выручка есть и баланс положительный, то сумма может быть сдана в кассу или положена сразу на расчетный счет в банке. Последнее действие обязательно, если в организации не установлены лимиты кассы либо они были превышены. В ситуациях, когда средства не могут быть сразу же приняты на расчетный счет банка, они все равно должны поступать в банковскую организацию. Данные о точном количестве и сумме поступления также заносятся в описываемую бумагу.

Кроме того, финансовые активы могут временно находиться в отделениях связи (для последующего перечисления). Эти нюансы и специальные сроки связаны с тем, что поступление денежных сумм в банковские организации может производиться не сразу.

Сроки

Учетная политика компании должна содержать информацию относительно того, с какой периодичностью каждая конкретная точка обязана предоставлять заполненный бланк. В подавляющем большинстве случаев таким сроком становится календарный месяц. Вовремя получая информацию относительно объемов продаж, руководитель (бухгалтер или другое ответственное лицо) сможет оформить статистические данные.

На каких законах основан

В отчете сверху прописана информация о том, что он является типовой межотраслевой формой под номером СП-37. Она прописывается постановлением Госкомстата №68 от 1997 года. Это постановление утратило силу, так как в 2013 году все типовые формы перестали быть обязательными. Тем не менее отчет в деловых кругах принято формировать именно таким образом. На это есть веские причины.

Для того чтобы создать свой (аналогичный), нужно, во-первых, разработать его в соответствии с 9 статьей Федерального закона №129-ФЗ от 21 ноября 2006 года, а во-вторых, прикреплять приложения к учетной политике компании в отношении новых форм документов.

Представленный образец удобен, по его графам не возникает вопросов у контролирующих организаций. Таким образом, львиная доля компаний предпочитает использовать уже изученный документ в качестве основы для формирования своей отчетности.

Типичные ошибки

При заполнении документа важно учитывать, что проверяющие организации (в том числе, налоговики при приведении выездных проверок) особое внимание уделяют верности исчисления стоимости перечисленной продукции.

Также не стоит упускать из виду методы определения выручки и правильности счетов. Аудиторы за нарушения в этом пункте могут привлечь организацию к административной ответственности в виде штрафа. Сумму оценки по кредиту счета 91 рекомендуется отражать по дебету счета 62.