При инвентаризации расходов будущих периодов применяют форму ИНВ-11. Она была утверждена Пост. Госкомстата России 18 августа 1998 года №88. Бумага заполняется членами специально созданной комиссии и затем отправляется в бухгалтерию компании. Как правильно внести данные в ИНВ-11, разберемся в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк акта инвентаризации расходов будущих периодов по форме ИНВ-11 .xlsСкачать образец акта инвентаризации расходов будущих периодов по форме ИНВ-11 .xls

Коротко об инвентаризации РБП

Чтобы вести учет РБП, используют счет 97. На нем могут быть отражены такие расходы, как:

- строительство;

- взносы в СРО;

- покупка лицензионного ПО;

- покупка лицензий или сертификатов;

- на медицинское страхование.

Инвентаризация представляет собой сверку сведений, оборотов по дебету и кредиту, на счете 97 с тем, что указаны в первичной документации. Обычно процедура проводится раз в год, в конце, перед формированием годовой отчетности. Цель инвентаризации — сверить данные и выяснить, были ли ошибки при проведении списания средств.

Первым делом руководитель должен издать приказ о проведении инвентаризации по форме ИНВ-22. В нем он должен указать состав комиссии, которая будет осуществлять процедуру (обычно это бухгалтеры, делопроизводители, экономисты, представители руководства организации), и период ее проведения. По ходу инвентаризации РБП заполняют бланк акта.

Для справок! Расходы будущих периодов — это такие затраты, которые компания произвела в предыдущих или текущем периодах, но включать их в себестоимость товара, работ или услуг нужно в последующие периоды.

Обязательно ли применять бланк ИНВ-11?

Все унифицированные формы перестали быть обязательными с января 2013 года. Каждое предприятие или компания имеет право разрабатывать свои бланки с включением в них обязательных реквизитов, необходимых для документов. Свое решение использовать унифицированные бланки или сформированные самостоятельно необходимо закрепить в учетной политике организации. Делается это посредством издания специального приказа руководителя.

К сведению! Использовать форму ИНВ-11 продолжают многие предприятия, поскольку бланк содержит все требуемые поля для заполнения.

Как безошибочно заполнить акт по форме ИНВ-11

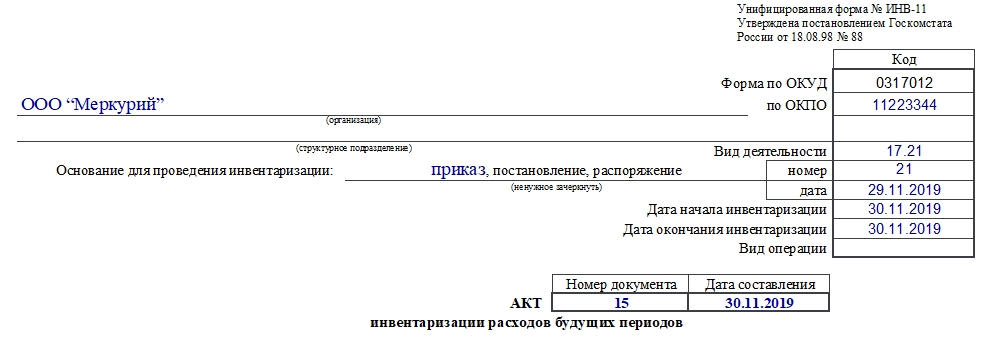

Бланк заполняют на двух страницах. Первая содержит вводный блок информации, куда вписывают:

- название организации и структурного подразделения;

- код по ОКПО;

- код вида деятельности;

- дату и номер документа, на основании которого проводится инвентаризация (для выбора документа надо зачеркнуть ненужные наименования);

- даты начала и окончания инвентаризации, они указаны в распорядительном документе;

- вид операции;

- номер и дату составления заполняемого акта;

- дату конца инвентаризации.

Далее начинается табличная часть. Она заполняется на основе данных счета 97 и иных документов, которые удостоверяют расходы и их списание.

Итак, в таблицу необходимо внести такие сведения, как:

- Номер по порядку.

- Название затрат.

- Код затрат, если таковой им присвоили.

- Общая сумма РБП. Заполняется на основании данных счета 97.

- Дата, когда были произведены эти расходы. При разовых расходах пишут дату, когда они возникли, при периодическом характере затрат, например, при длительных строительных работах, пишут дату, когда услуги были оказаны или работы закончены.

- Срок погашения в месяцах.

- Расчетная сумма к списанию, то есть та, которая должна считаться списанной на момент проведения инвентаризации.

- Списанная на момент инвентаризации сумма.

- Остаток расходов на момент процедуры.

- Сколько месяцев прошло со дня возникновения расходов.

- Какая сумма должна быть списана на себестоимость продукции за месяц.

- Какая сумма должна быть списана на себестоимость продукции с начала года.

- Расчетный остаток, который требуется погасить в будущем периоде.

- Какая сумма должна быть досписана.

- Какая сумма подлежит восстановлению.

Последние две графы заполняют, если были выявлены расхождения по пунктам 9 и 13. В конце таблицы заполняют итоги (с четвертого до последнего столбца, исключая пятый и шестой).

Далее внесенные данные подтверждаются подписями членов комиссии, а затем материально ответственного лица. Оно должно удостовериться, что все заполнено правильно, и пояснить, что претензий к комиссии нет.

Последним расписывается бухгалтер, которому после заполнения передают этот акт. Специалист проверяет внесенные данные.

О чем важно помнить

- Материально ответственное лицо не может быть членом комиссии.

- Если бухгалтерия ведется в компании в спецпрограмме, то бланк можно распечатать сразу с заполненными первыми девятью столбцами. Далее члены комиссии заполняют сами.

- Документ формируют в двух экземплярах. Первый отдают в бухгалтерию, а другой остается у членов комиссии, и затем его должны подшить в папку со всеми аналогичными актами.

- Наличие в акте орфографических и других ошибок, а также помарок не допускается.

- Хранить документ нужно не менее 10 лет.