Формирование инвентаризационного ярлыка происходит в тех случаях, когда процесс инвентаризации имущества, принадлежащего предприятию или организации, растягивается не на один день.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-2 .xlsСкачать образец заполнения формы ИНВ-2 .xls

Порядок проведения инвентаризации

Для того, чтобы провести инвентаризацию, директор компании издает соответствующий приказ. В нем прописываются

- требование о проведении данного мероприятия,

- лица, которые должны принять в нем участие,

- задачи, которые перед ними ставятся,

- ответственные за исполнение начальственного распоряжения работники.

Целью инвентаризации является контроль за наличием и сохранностью товарно-материальных ценностей, поиск и выявление имущества, подлежащего списанию (в силу устаревания, неисправимых поломок и т.п.), а также оценка условий хранения и содержания собственности организации.

В ходе инвентаризационных действий, все имущество проверяется, подсчитывается и сверяется с документацией, в первую очередь относящейся к бухгалтерскому учету. По итогам мероприятия составляются специальные отчетные акты, в том числе инвентаризационная опись.

В случае если за один раз провести инвентаризацию не представляется возможным, на промежуточных отрезках формируются инвентаризационные ярлыки.

В них вносится предварительная информация о результатах проверки, которая впоследствии будет уточнена. До проведения следующего этапа инвентаризации, помещение, в котором хранится проверяемое имущество, опечатывается.

В каких случаях проводится проверка имущества

Проведение инвентаризационных мероприятий необходимо в следующих случаях:

- при продаже имущества, передачи его в аренду или выкупе;

- при смене материально-ответственных сотрудников;

- при кражах, злоупотреблениях служебным положением (с целью наживы),

- повреждениях и порче имущества;

- перед формированием годовых бухгалтерских отчетов;

- в рамках реорганизации или ликвидации компании;

- после различного рода непредвиденных ситуаций и природных катаклизмов.

Что подлежит инвентаризации

Инвентаризация может проводиться в отношении всего имущества организации, в том числе производственных запасов, готовой продукции, оборудования, приборов, станков, техники, транспорта, товаров, материальных и нематериальных активов и т.д.

Кто проводит проверку имущества

Для проведения инвентаризации назначается специальная комиссия. В ее состав включаются сотрудники предприятия из разных структурных подразделений, в том числе представитель руководящего звена, специалист отдела бухгалтерии, работник склада и пр. При необходимости в комиссию вводятся и люди, что называется, «со стороны», например, эксперты из специализированных аудиторских компаний.

Среди комиссии выделяется председатель и рядовые члены. На председателе лежит максимальная ответственность за проведение проверки имущества и формирование всех сопроводительных бумаг.

Общие данные об инвентаризационном ярлыке

- Форма ИНВ-2 носит унифицированный характер. И хотя на сегодняшний день единые стандарты документов отменены, большинство организаций по-прежнему предпочитает использовать ранее обязательные к применению бланки. Связано это с тем, что такие формуляры содержат в себе все нужные данные, они удобны и просты в заполнении. Кроме того, по мере необходимости их можно доработать, убрав или добавив необходимые строки.

- Сведения в документ могут вноситься в электронном виде или от руки (если используется распечатанный вариант). Однозначных указаний к оформлению бланка нет. Единственное, что нужно учитывать – он должен быть подписан ответственными лицами (в данном случае достаточно автографа одного члена комиссии) и проштампован — в случае, если применении штампов для визирования внутренних бумаг закреплено в локальных документах фирмы.

- Формируется инвентаризационный ярлык в единственном оригинальном экземпляре и хранится у ответственного сотрудника.

- Если в ярлыке имеются какие-то ошибки, в отличие от многих других формуляров, их можно исправлять – этот документ не относится к бланкам строгого учета. Для редактирования нужно зачеркнуть неправильную информацию и сверху или рядом (когда есть свободное место) написать верную, заверив корректировку подписью работника, который заполняет документ.

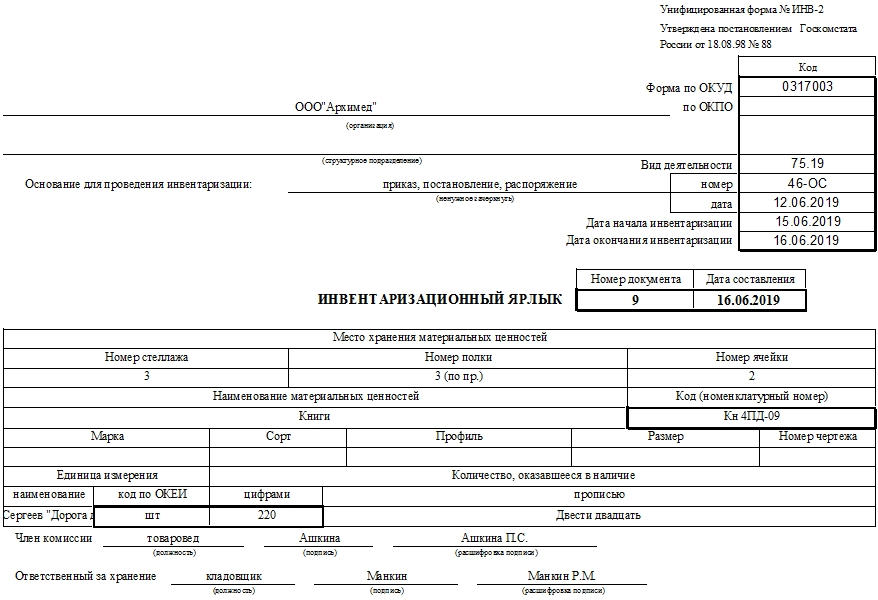

Образец заполнения формы ИНВ-2: инвентаризационного ярлыка

Вначале в форму вписываются следующие данные:

- наименование компании, в которой проводится инвентаризация;

- структурное подразделение, имущество которого проверяется (при необходимости);

- слева, в специальную табличку — реквизиты организации (код ОКПО, вид деятельности по ОКВЭД (также в виде числового значения));

- ссылка на приказ или распоряжение руководства предприятия, на основе которого осуществляются проверочные мероприятия;

- дата инвентаризации (число-месяц-год ее начала и окончания);

- номер инвентаризационного ярлыка и дата его составления.

Ниже находится табличка, в которую вносятся сведения о товарно-материальных ценностях, подсчитанных и учтенных. Здесь обозначается:

- место хранения (подробно – номер полки, стеллажа, ячейки);

- наименование и номер (по номенклатуре);

- все идентификационные характеристики: марка (модель), сорт (категория), профиль, размер и т.д.;

- единица измерения (по коду ОКЕИ — прописью, цифрами);

- количество ТМЦ, имеющееся в наличии.

Далее в документе должны поставить свои подписи: один из членов комиссии и материально-ответственное лицо.

На оборотной стороне бланка ставится дата, когда производился подсчет фактически имеющегося в наличии имущества, опять же количество оставшихся товарно-материальных ценностей (прописью) и подпись лица, принявшего их на хранение.