Предприятие может иметь в собственности драгоценные камни и использовать их для работы или реализации. Законодательство предписывает правильно учитывать их, проводить ежегодные инвентаризации для выявления соответствия или несоответствия фактического наличия данным бухучета. Процедуру проводит специальная комиссия, назначенная приказом руководства. Для отображения результатов используют чаще всего акт по форме ИНВ-9. Разберемся, как правильно внести все данные в этот документ.

Внимание! Этот документ можно скачать в КонсультантПлюс.

Скачать в КонсультантПлюсБесплатный доступ к документу- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ФАЙЛЫ

Скачать пустой бланк акта инвентаризации драгоценных камней по форме ИНВ-9 .xlsСкачать образец акта инвентаризации драгоценных камней по форме ИНВ-9 .xls

Законодательное регулирование

Список драгкамней указан в ФЗ №41 от 26.03.1998 года. Это изумруды, рубины, александриты, сапфиры, янтарные образования и т.д. Объекты искусственного образования, обладающие свойствами драгкамней, в этот список не включены.

О том, как правильно проводить инвентаризацию драгметаллов и камней, указано в соответствующей инструкции. Ее утвердил Приказ Минфина России от 09.12.2016 №231н. Именно ее надо использовать при изучении порядка проведения инвентаризации.

В отношении применения ИНВ-9 нет законодательных норм. Эта унифицированная форма была введена в использование Постановлением Госкомстата №88 от 18.08.1998 г. и являлась обязательной до начала 2013 года. Далее перешла в категорию рекомендуемых. Компании по-прежнему предпочитают применять именно ее, чтобы избежать вопросов со стороны контролирующих органов.

Предприятия вправе разрабатывать собственные бланки, но обязательные реквизиты в них должны присутствовать всегда.

Алгоритм инвентаризации драгкамней

Необходимо вести учет и проводить инвентаризацию следующих объектов:

- входящих в состав оборудования, техники;

- отходов драгкамней;

- продукции из драгкамней, находящейся на всех стадиях производства;

- необработанных камней.

Процедура должна проводиться ежегодно, однако в некоторых случаях ее нужно осуществлять и в течение года. Например, когда меняется материально ответственное лицо, имели место кражи, хищения, стихийные бедствия, аварии.

Перед тем как проводить инвентаризацию, руководитель должен издать приказ и указать в нем сроки проведения и другие детали процедуры. Комиссии (ее назначают обычно бессрочно) должно быть предоставлено отдельное помещение для выявления фактического наличия объектов, то есть для взвешивания, обмеров и иных процедур. Все необходимое оборудование и измерительные приборы также должны быть предоставлены.

Материально ответственный сотрудник обязан предъявить все объекты членам комиссии и присутствовать при инвентаризации. Сам он членом комиссии быть не может — об этом важно помнить.

В состав комиссии включают сотрудников административного отделения, бухгалтерии, руководителей цехов, отделов и т.д.

Важно! Объекты, которые не принадлежат предприятию, должны быть зафиксированы в отдельной инвентаризационной описи.

В процессе проведения процедуры комиссией заполняется ИНВ-9. Вносятся только фактические данные. Далее бланк передается в бухгалтерию, где уже полученные фактические данные сверяют с информацией бухучета. Если бухгалтер выявил какие-либо отклонения, то он оформляет сличительную ведомость.

Заполняем бланк ИНВ-9

Акт инвентаризации драгоценных камней, природных алмазов и изделий из них включает в себя 4 страницы. Расскажем о каждой из них.

Страница 1

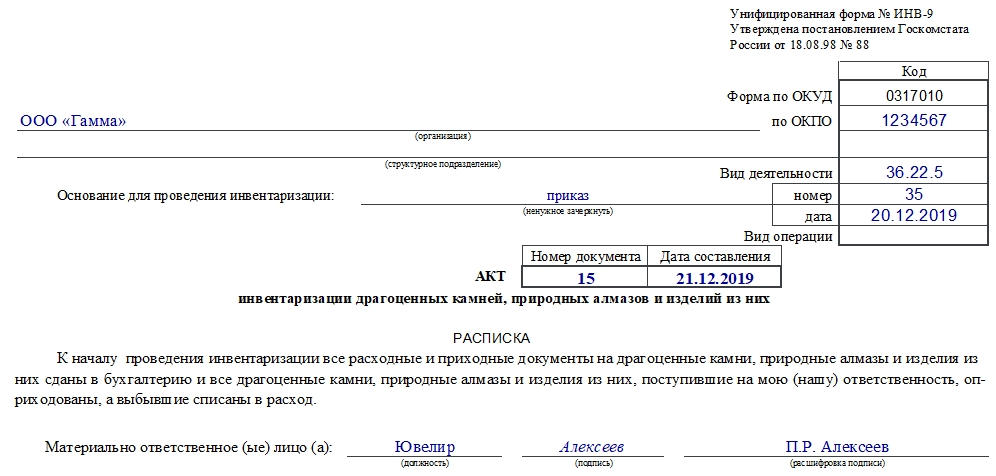

Начинается документ традиционно с шапки. В нее вносят сведения об организации, документе-основании для инвентаризации, коды ОКПО и ОКВЭД, номер и дату составления текущего акта.

Далее располагается расписка. Материально ответственный сотрудник заверяет под подпись то, что передал все документы и ценности в бухгалтерию, что все поступившие объекты оприходованы, а выбывшие — списаны.

Внизу листа ставится дата проведения инвентаризации.

Страница 2

Здесь первым делом указывают данные о единицах измерения: код по ОКЕИ и наименование.

Далее расположена таблица, в нее нужно внести следующую информацию:

- Порядковый номер записи.

- Наименование ценностей.

- Номенклатурный номер.

- Номер ценности.

- Размер.

- Форму огранки.

- Характеристику.

- Цену за карат.

- Фактическое наличие: массу и количество.

- Наличие по данным бухучета: массу и количество.

В конце таблицы подводят итоги по странице. Затем указывают те же данные прописью.

Страница 3

На этой странице следует продолжение таблицы. Если ценностей очень много, то этот лист берут за образец для печати следующих.

В конце таблицы также подводят итог по странице и общий по акту.

Страница 4

В начале указывают прописью общие данные по всему акту. Далее ставят свои подписи председатель, члены комиссии и материально ответственное лицо.

Бухгалтер, сверив все сведения, ставит свою подпись и дату в конце документа.

Дополнительные важные сведения

- Бланк можно заполнять от руки либо на компьютере. Если используется первый способ, то вносить данные нужно аккуратно, избегая помарок и ошибок.

- При выявлении ошибок фактического характера нужно извещать об этом всех членов комиссии. После внесения исправлений все члены комиссии должны поставить свои подписи в знак того, что они согласны с вносимыми поправками.

- Подписать документ должны все члены комиссии. Нехватка чьей-либо подписи ставит под сомнение действительность документа.

- Документ заполняют в 2 экземплярах (один — для бухгалтера, второй — для матответственного лица). При смене матответственного лица составляют в 3 экземплярах (третий — для сменяющего сотрудника).